Bcom 3rd year auditing question paper 2020

Bcom 3rd year auditing question paper 2020:- This post uploaded by sachin daksh. and in this post we share you bcom question paper Third year. and all the question solution in this site you can find easily. if you can not able to find solution and all subject notes you can give a comment in comment box. and please share this post of your friends. and prepare your exam. and get highest marks. in your exam. best of luck from sdak24 groups. You can download here all Question paper easily in single one click. and if you want to read online here you can read also. because all the question paper is the both type we have uploaded. and all the question paper in both languages. (Bcom auditing paper 2020)

In This Post:- All Bcom 3rd Year Student we are is presents today Bcom 3rd year Question Paper , Unsold Paper , Previous Paper, Most important Question and Practice Sets . This Question Paper is of the chaudhary charan singh university Meerut (Ccsu) but all University’s student follow us and do the practice this question paper is auditing subjects. (Bcom auditing paper 2020)

Note:- यह Question Paper हिंदी में भी उपलब्ध है ( CLICK HERE)

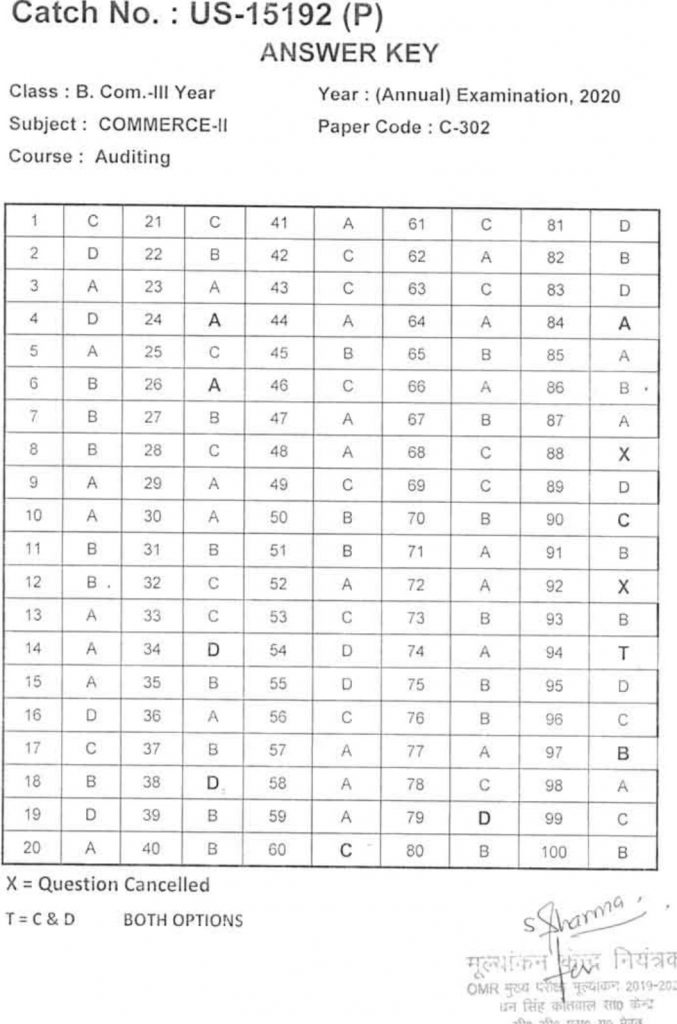

B. Com. (Annual) Examination, 2020

Commerce-II

Auditing

(Code No. : C-302)

Booklet Series “P”

Instructions to the Examinee:

- Do not open the booklet unless you are asked to do so.

- The booklet contains 100 questions. Examinee is required to answer all 100 questions in the OMR Answer-Sheet provided and not question booklet. All questions carry equal marks.

- Examine the Booklet and the OMR Answer-Sheet very carefully before you proceed. Faulty question booklet due to missing or duplicate pages/questions or having any other discrepancy should be got immediately replaced.

Bcom auditing paper 2020

- Auditing is:

- An art

- A Science

- Both (A) and (B)

- None of the above

- Which of the following is the function of Auditor ?

- To examine the arithmetical accuracy of accounts

- To detect and prevent the errors

- To detect and prevent the frauds

- All of the above

- Accountancy begins where:

- Book-keeping ends

- Auditing ends

- Investigation ends

- None of the above

- Who can be an Auditor ?

- Commerce Graduate

- Law Graduate

- Cost Accountant

- None of the above

- For Tata Co, Auditing is :

- Necessity

- Luxury

- Symbol of prestige

- None of the above

- For every business accountancy is:

- Luxury

- Necessity

- Symbol of prestige

- None of the above

- Auditing can be defined as:

- Preparation of books of accounts

- Examination of books of accounts

- None of the above

- Both (A) and (B)

- Auditing begins, where:

- Book-keeping ends

- Accountancy ends

- Investigation ends

- None of the above

- For a betel shopkeeper, auditing is :

- Luxury

- Necessity

- Economics

- None of the above

- Where investigation begins, there:

- Auditing ends

- Book-keeping ends

- Accountancy ends

- None of the above

- Where bookkeeping ends, there :

- Auditing begins

- Accountancy begins

- Investigation begins

- None of the above

- Under which Act Audit is compulsory?

- Partnership Act, 1932

- Indian Companies Act, 1956

- None of the above

- Above (A) and (B)

- The principle object of auditing is:

- To exhibit a true and fair view of the state of affair of the undertaking

- Detection of errors

- Dectection and prevention of frauds

- None of the above

- The principle of Double Entry Book keeping system published by:

- Lucas Pacioli

- Daver

- Wilson

- None of the above

- In an Auditor the knowledge of Book keeping and accountancy is:

- Acquired knowledge

- Born qualities

- Original qualities

- All of the above

- An auditor should be:

- Honest

- Fearless

- Patient

- All of the above

- An auditor should not be:

- Honest

- Tactful

- Suspicious

- Patient

- Technical knowledge of Auditing is:

- Original

- Acquired

- Вom

- None of the above

- An auditor should have:

- Morality

- Tactfulness

- Honesty

- All of the above

- High moral character of an auditor is:

- Born qualities

- General qualities

- Acquired knowledge

- None of the above

- Domestic use of official telephone is:

- Embezzlement of labour

- Embezzlement of property

- Embezzlement of facility

- None of the above

- Purchased a machinery for T 2,000 but debited to purchase account is

- Clerical error

- Error of principle

- Compensating error

- None of the above

- Hari’s account was excess debited by 200 whereas Ram’s account was under debited by 7 200 is,…… ,

- Compensating error

- Clerical error

- Error of principle

- None of the above

- Received 800 from Hari but credited his account by 8,000 is _____,

- Clerical error

- Error of principle

- Compensating error

- None of the above

- Cost audit is_____ object is auditing,

- Primary

- Subsidiary

- Specific

- None of the above

- Generally Auditing is not necessary for small sole trading business because:

- Legally it is not necessary

- Its scope is limited

- It’s proprietor has full control on it

- None of the above

- Prevention of fraud is auditing

- Main

- Subsidiary

- Social

- None of the above

- For which of the following auditing is necessary ?

- Sole trading

- Partnership

- Company

- None of the above

- An auditor is:

- Like watch dog

- Like blood dog

- Both (A)and (B)

- None of the above

- Investigation is done:

- To fulfil specific object

- To fulfil general object

- Both (A) and (B)

- None of the above

- Investigation is:

- Brief

- Detail

- Both (A) and (B)

- None of the above

- Investigation begins:

- When book-keeping ends

- When accountancy ends

- When auditing ends

- None of the above

- Investigation is done:

- By the proprietor of the firm

- By outside parties

- Both (A) and (B)

- None of the above

- Investigation can be done:

- By chartered accountant

- By Accountant

- Both (A) and (B)

- None of the above

- Investigation is:

- Compulsory

- .Voluntary

- Both (A) and (B)

- Neither (A) or (B)

- Investigation is get done :

- For Specific object

- For general object

- Both (A) and (B)

- None of the above

- Investigation report is:

- Brief

- Detail

- Both (A)and (B)

- None of the above

- For alteration in Memorandum of Association whose approval is essential ?

- Central Governments

- Court

- State Government

- None of the above

- Table ‘F Is the substitute of:

- Memorandum of Association

- Articles of Association

- Prospectus

- Minute Book

- Sec, 2(5) of Companies Act, 2013 is associated with:

- Memorandum of Association

- Articles of Association

- Prospectus

- None of the above

- Sec, 2(56) of Companies Act, 2013 is associated with:

- Memorandum of Association

- Articles of Association

- Prospectus

- Minute Book

- Sec, 39 of Companies Act, 2013 is associated with:

- Prospectus

- Minute Book

- Minimum Subscription

- None of the above

- Sec, 2(70) of Companies Act, 2013 is associated with:

- Memorandum of Association

- Articles of Association

- Prospectus

- Minute Book

- Sec, 4 Companies Act, 2013 is associated with:

- Memorandum of Association

- Article of Association

- Prospectus

- Minute Book

- Sec, S Companies Act, 2013 is associated with:

- Memorandum of Association

- Article of Association

- Prospectus

- None of the above

- Section 26 of Companies Act, 2013 is associates with:

- Memorandum of Association

- Article of Association

- Prospectus

- Minute Book

- Section 52 of Companies Act, 2013 is associated with:

- Issue of share at premium

- Issue of share at discount

- Issue of share at par

- None of the above

- Section 66 of Companies Act, 2013 is associated with:

- Reduction in share capital

- Reserve capital

- Share capital

- None of the above

- Section 39 of Companies Act, 2013 is associated with:

- Prospectus

- Minute book

- Minimum subscription

- None of the above

- Section 53 of Companies Act, 2013 is associated with:

- Issue of shares at Par

- Issue of shares at Discount

- Issue of shares at Premium

- None of the above

- Section 71 of Companies Act, 2013 is associated with:

- Share certificate

- Share Warrant

- Transfer of shares

- None of the above

- Section 56 of Companies Act, 2013 is associated with:

- Share certificate

- Reduction in share capital

- Reserve capital

- None of the above

- Out of the following dividend can be distributed from :

- Current year’s profit

- Last Year’s profit

- Both (A And (B)

- None of the above

- While deciding about the divisible profit the following facts most be considered ?

- Current depreciation

- Arrear of depreciation

- Capital profit

- All of the above

- Appointment of Company Auditor is made:

- By Shareholders

- By Directors

- By Central Government

- All of the above

- Under Which section of Companies Act the remuneration of the audit has been discussed:

- 224

- 225

- 142

- 231

- In Partnership business the appointment of auditor is made:

- On the basis of agreement

- On the basis of statutory provision

- Neither (A) or (B) above

- None of the above

- Under which section a company auditor is appointed ?

- 139

- 230

- 228

- 251

- By whom the special audit of a company is get done:

- Central Government

- Director of the company

- Shareholders

- None of the above

- Under which section of the act the branch auditor is appointed ?

- 139

- 140

- 143

- 147

- Under which section of the act the audit of a company is done?

- 143

- 144

- 145

- 147

- The liabilities for assistants negligence is:

- Auditor’s liability

- Assistant’s liability

- Employer’s liability

- None of the above

- Liabilities of a honorary auditor is:

- Limited

- Unlimited

- As the liabilities of a general auditor

- None of the above

- To present doubtful report knowing is :

- Criminal liabilities

- Civil liabilities

- Other Liabilities

- None of the above

- Destruction of vouchers by auditor is:

- Civil liabilities

- Criminal liabilities

- Other liabilities

- None of the above

- Personal Audit is:

- Voluntary

- Compulsory

- Optional

- None of the above

- Under management audit is done of _____,

- Fixed assets

- Work of top authorities

- Work of Auditor

- None of the above

- Audit of Public Co, is:

- Voluntary

- Complete

- Compulsory

- None of the above

- Audit of sole trading is:

- Compulsory

- Periodical

- Voluntary

- None of the above

- Audit of cooperative firm is:

- Voluntary

- Compulsory

- Optional

- None of the above

- Audit of Trust is:

- Compulsory

- Voluntary

- Optional

- None of the above

- Audit of Life Insurance Co, is:

- Compulsory

- Voluntary

- Optional

- None of the above

- Audit of partnership firms is:

- Compulsory

- Voluntary

- Optional

- None of the above

- Statutory audit is:

- Compulsory

- Voluntary

- None of the above

- Both (A) and (B)

- Continuous audit is suitable:

- For small institutions

- For big institutions

- For general institutions

- None of the above

- Continuous audit is useful:

- Medium size concem

- Big condoms

- Small concerns

- None of the above

- Which type of audit is more suitable where there is no satisfactory system of internal check ?

- Continuous audit

- Interim audit

- Cost audit

- Tax audit

- The scope of interim audit falls within the preview of:

- Internal check

- Practical audit

- Final audit

- None the above

- Balance Sheet audit is useful when:

- Theconcern is a big one

- Theconcern is a small one

- Internal check is weak

- None of the above

- Whichof the following audit continues for the whole year ?

- Final audit

- Continuousaudit

- Completeaudit

- Internal audit

- Beforetheaudit of a new Institution:

- Scopeisdetermined

- Natureof the institution is studied

- Methodsofaccounting are studied

- All of the above

- Under intensive checking:

- Allbooks of accounts are examined

- Specific books of accounts are examined

- None of the above

- Both(A) and (B)

- Audit programme should be:

- Flexible

- Clear-cut

- Wider

- All of the above

- Under over all checking:

- All books of accounts are examined

- methods of checking are used

- None of the above

- Both (A) and (B)

- Audit programme should be:

- Written

- Verbal

- Brief

- Noneof the above

- By Routine checking:

- Expenses of business increases

- Business expenses remains unaffected

- Expenses of business decreases

- None of the above

- Audit programme implies planning of audit work by :

- The Audit staff

- The Managing staff

- The Accounting staff

- None of the above

- Internal check is the part of whole system of:

- Prevention of Frauds

- Detection of Frauds

- Helping audit in depth

- None of the above

- Audit note-book contains :

- Various dates of reference for future

- Details of work done

- Notes regarding item requiring clarification, explanation etc,

- All of the above

- The existence of good system of internal check reduces to a great extent :

- The work of the Auditor

- The Liability of the Auditor

- Neither work nor liability of the Auditor

- Both work and liability of an audito

- Internal check is the part of whole system of :

- Internal Audit

- Internal control

- Annual Audit

- Continuous Audit

- Vouching relates to:

- Cash receipts

- Cash payment

- Credit transaction

- None of the above

- All vouchers are receipts for payment made:

- True

- False

- Don’t Know

- All of the above

- returned by customers should be entered in:

- Stock account

- Salesreturn

- Inboth A/c

- All of the above

- Whicho there should be in vouching?

- Date

- Amount

- Signature

- All of the above

- Every voucher should be signed by:

- Manager

- Accountant

- Responsible official

- All of the above

- Verification and valuation are:

- One and the same thing

- Different

- (A) and (B) above

- All of the above

- Valuation is the base of

- Verification

- Vouching

- Marketing

- All of the above

- Which of the following is not floating asset ?

- Prepaid expenses

- Bills receivable

- Goodwill

- Stock

- An Auditor:

- Is A valuer

- Is not a valuer

- None of the two

- Both (A) and (B),

Auditing questin paper in hindi 2020

1. अंकेक्षण है:

(A) एक कला

(B) एक विज्ञान

(C) (A) एवं (B) दोनों

(D) उपरोक्त में से कोई नहीं

2. निम्नलिखित में से कौन-सा कार्य अंकेक्षक का है?

(A) खाते की गणितीय शुद्धता की जाँच करना

(B) अशुद्धियों को ढूंढना एवं रोकना

(C) कपट को ढूँढ़ना एवं रोकना

(D) उपरोक्त सभी

3. लेखाकर्म का प्रारम्भ होता है जहाँ :

(A) पुस्तपालन का अन्त होता है

(B) अंकेक्षण समाप्त होता है

(C) अनुसंधान समाप्त होता है

(D) उपरोक्त में से कोई नहीं

4. एक अंकेक्षक कौन हो सकता है ?

(A) वाणिज्य स्नातक

(B) विधि स्नातक

(C) कॉस्ट एकाउंटेंट

(D) उपरोक्त में से कोई नहीं

5. टाटा कंपनी के लिए अंकेक्षण है :

(A) आवश्यकता

(B) विलासिता

(C) प्रतिष्ठामूलक

(D) उपरोक्त में से कोई नहीं

6. प्रत्येक व्यवसाय के लिए लेखाकर्म होता है :

(A) विलासिता

(B) आवश्यकता

(C) प्रतिष्ठामूलक

(D) उपरोक्त में से कोई नहीं

7. अंकेक्षण को परिभाषित किया जा सकता है :

(A) लेखा पुस्तकों को तैयार करना

(B), लेखा पुस्तकों की जाँच करना

(C) उपरोक्त में से कोई नहीं

(D) (A) एवं (B) दोनों

8. अंकेक्षण प्रारम्भ होता है, जहाँ :

(A) पुस्तपालन समाप्त होता है

(B) लेखांकन समाप्त होता है

(C) अनुसंधान समाप्त होता है

(D) उपरोक्त में से कोई नहीं

9. एक पारी के लिए अंकेक्षण होता है :

(A) विलासिता

(B) आवश्यकता

(C) मितव्ययिता

(D) उपरोक्त में से कोई नहीं

10. जहाँ अनुसंधान प्रारम्भ होता है, वहाँ :

(A) अंकेक्षण समाप्त होता है

(B) पुस्तपालन समाप्त होता है

(C) लेखाकर्म समाप्त होता है

(D) उपरोक्त में से कोई नहीं

11. जहाँ पुस्तपालन समाप्त होता है, वहाँ :

(A) अंकेक्षण प्रारम्भ होता है

(B) लेखांकन प्रारम्भ होता है

(C) अनुसंधान प्रारम्भ होता है

(D) उपरोक्त में से कोई नहीं

12. कौन-से अधिनियम के अन्तर्गत अंकेक्षण अनिवार्य है ?

(A) साझेदारी अधिनियम, 1932

(B) भारतीय कम्पनी अधिनियम, 1956

(C) उपरोक्त में से कोई नहीं

(D) उपरोक्त (A) एवं (B)

13. अंकेक्षण का मुख्य उद्देश्य है :

(A) संस्था की सही एवं सत्य स्थिति प्रदर्शित करना

(B) अशुद्धियों का पता लगाना

(C) कपटों का पता लगाना तथा उनको रोकना

(D) उपरोक्त में से कोई नहीं

14. दोहरा लेखा प्रणाली के सिद्धान्त का प्रकाशन किसने किया?

(A) लुकास पेसिओली

(B) डावर

(C) विल्सन

(D) उपरोक्त में से कोई नहीं

15. अंकेक्षक में पुस्तपालन एवं लेखाकर्म का ज्ञान होता है:

(A) उपार्जित ज्ञान

(B) जन्मजात गुण

(C) मौलिक गुण

(D) उपरोक्त सभी

16. एक अंकेक्षक को होना चाहिए :

(A) ईमानदार

(B) निर्भीक

(C) धैर्यवान

(D) उपरोक्त सभी

17. एक अंकेक्षक को नहीं होना चाहिए :

(A) ईमानदार

(B) चतुर

(C) शंकालु

(D) धैर्यवान

18. अंकेक्षण का तकनीकी ज्ञान होता है

(A) मौलिक

(B) उपार्जित

(C) जन्मजात

(D) उपरोक्त में से कोई नहीं

19. एक अंकेक्षक में होना चाहिए:

(A) नैतिकता

(B) चतुराई

(C) ईमानदारी

D) उपरोक्त सभी

20. एक अंकेक्षक का उच्च नैतिक स्तर होता है:

(A) जन्मजात गुण

(B) सामान्य गुण

(C) उपार्जित ज्ञान

(D) उपरोक्त में से कोई नहीं

21. कार्यालय टेलीफोन का घरेलू प्रयोग है ।

(A) श्रम का गबन

(B) सम्पत्ति का गबन

(C) सुविधा का गबन

(D) उपरोक्त में से कोई नहीं

22. र 2,000 की मशीन क्रय की गयी किन्तु क्रय खाते को नाम डेबिट किया गया है ।

(A) लिपिक बुद्धि

(B) सैद्धान्तिक बुद्धि

(C) क्षतिपूरक बुद्धि

(D) उपरोक्त में से कोई नहीं

23. हरी का खाता 200 से अधिक नाम किया गया जबकि राम का खाता र 200 से कम नाम किया गया _____ है |

(A) क्षतिपूरक बुद्धि

(B) लिपिक बुद्धि

(C) सैद्धान्तिक बुद्धि

(D) उपरोक्त में से कोई नहीं

24. हरी से 7 800 पाया किन्तु उसके खाते में है।

र 8,000 जमा किया गया ____ है।

(A) लिपिकीय अशुद्धि

(B) सैद्धान्तिक अशुद्धि

(C) क्षतिपूरक अशुद्धि

(D) उपरोक्त में से कोई नहीं

25. लागत अंकेक्षण, अंकेक्षण का ___ उद्देश्य है।

(A) मुख्य

(B) सहायक

(C) विशिष्ट

(D) उपरोक्त में से कोई नहीं

26. छोटे एकाकी व्यापार में सामान्यतया अंकेक्षण की आवश्यकता नहीं होती है, क्योंकि :

(A) यह वैधानिकता अनिवार्य नहीं है

(B) इसका क्षेत्र सीमित है

(C) इसके स्वामी का इस पर पूर्ण नियन्त्रण है

(D) उपरोक्त में से कोई नहीं

27. छल-कपट की रोक अंकेक्षण का है ।

(A) मुख्य

(B) सहायक

(C) सामाजिक

(D) उपरोक्त में से कोई नहीं

28. निम्नलिखित में किसके लिए अंकेक्षण अनिवार्य होता है ?

(A) एकाकी व्यापार

(B) साझेदारी

(C) कम्पनी

(D) उपरोक्त में से कोई नहीं

29. एक अंकेक्षक होता है:

(A) पालतू कुत्ते की तरह

(B) शिकारी कुत्ते की तरह

(C) (A) एवं (B) दोनों

(D) उपरोक्त में से कोई नहीं

30. अनुसंधान कराया जाता है

(A) किसी विशेष उद्देश्य को पूरा करने के लिए

(B) किसी सामान्य उद्देश्य को पूरा करने के लिए

(C) (A) एवं (B) दोनों

(D) उपरोक्त में से कोई नहीं

31. अनुसंधान है :

(A) संक्षिप्त

(B) विस्तृत

(C) (A) एवं (B) दोनों

(D) उपरोक्त में से कोई नहीं

32. अनुसंधान प्रारम्भ होता है :

(A) जब पुस्तपालन समाप्त होता है

(B) जब लेखांकन समाप्त होता है

(C) जब अंकेक्षण समाप्त होता है।

(D) उपरोक्त में से कोई नहीं

33. अनुसंधान कराया जाता है :

(A) व्यवसाय के मालिक द्वारा

(B) बाह्य पक्षों के द्वारा

(C) (A) एवं (B) दोनों ।।

(D) उपरोक्त में से कोई नहीं।

34. अनुसंधान किया जा सकता है :

(A) चार्टर्ड एकाउंटेंट द्वारा

(B) लेखापाल के द्वारा

(C) (A) एवं (B) दोनों

(D) उपरोक्त में से कोई नहीं

35. अनुसंधान होता है:

(A) अनिवार्य

(B) ऐच्छिक

(C) (A) एवं (B) दोनों

(D) (A) एवं (B) दोनों में से कोई नहीं

36. अनुसंधान कराया जाता है :

(A) विशिष्ट उद्देश्य से

(B) सामान्य उद्देश्य से

(C) (A) एवं (B) दोनों

(D) उपरोक्त में से कोई नहीं

(37) अनुसंधान प्रतिवेदन होता है :

(A) संक्षिप्त

(B) विस्तृत

(C) (A) एवं (B) दोनों

(D) उपरोक्त में से कोई नहीं

38. पार्षद सीमा नियम में परिवर्तन के लिए किसकी स्वीकृति लेना जरूरी है ?

(A) केन्द्रीय सरकार

(B) न्यायालय

(C) राज्य सरकार

(D) उपरोक्त में से कोई नहीं

39. ‘टेबल’ F विकल्प है :

(A) पार्षद सीमा नियम

(B) पार्षद अन्तर्नियम

(C) प्रविवरण

(D) मिनट बुक

40. कम्पनी अधिनियम, 2013 की धारा 2(5) सम्बन्धित है:

(A) पार्षद सीमानियम

(B) पार्षद अन्तर्नियम

(C) प्रविवरण

(D) उपरोक्त में से कोई नहीं

41. कम्पनी अधिनियम, 2013 की धारा 2(56) सम्बन्धित है:

(A) पार्षद सीमानियम

(B) पार्षद अन्तनियम

(C) प्रविवरण

(D) मिनट बुक

42. कम्पनी अधिनियम, 2013 की धारा 39 सम्बन्धित है:

(A) प्रविवरण

(B) मिनट बुक

(C) न्यूनतम अभिदान

(D) उपरोक्त में से कोई नहीं

43. कम्पनी अधिनियम, 2013 की धारा 2(70) सम्बन्धित है:

(A) पार्षद सीमानियम

(B) पार्षद अन्तर्नियम

(C) प्रविवरण

(D) मिनट बुक

44. कम्पनी अधिनियम, 2013 की धारा 4 सम्बन्धित

है :

(A) पार्षद सीमानियम

(B) पार्षद अन्तर्नियम

(C) प्रविवरण

(D) मिनट बुक

45. कम्पनी अधिनियम, 2013 की धारा 5 सम्बन्धित

है :

(A) पार्षद सीमानियम

(B) पार्षद अंतर्नियम

(C) प्रविवरण

(D) उपरोक्त में से कोई नहीं

46. कम्पनी अधिनियम, 2013 की धारा 26 सम्बन्धित है:

(A) पार्षद सीमानियम

(B) पार्षद अन्तर्नियम

(C) प्रविवरण

(D) मिनट बुक

47. कम्पनी अधिनियम, 2013 की धारा 52 सम्बन्धित है:

(A) अधिमूल्य पर अंशों का निर्गमन

(B) बट्टे पर अंशों का निर्गमन

(C) सममूल्य पर अंशों का निर्गमन

(D) उपरोक्त में से कोई नहीं

48. कम्पनी अधिनियम, 2013 की धारा 66 सम्बन्धित है:

(A) अंश पूँजी में कमी

(B) सुरक्षित पूँजी

(C) अंश पूँजी

(D) उपरोक्त में से कोई नहीं

49. कम्पनी अधिनियम, 2013 की धारा 39

सम्बन्धित है:

(A) प्रविवरण

(B) मिनट बुक

(C) न्यूनतम अभिदान

(D) उपरोक्त में से कोई नहीं

50. कम्पनी अधिनियम, 2013 की धारा 53 सम्बन्धित है:

(A) अंशों का सममूल्य पर निर्गमन

(B) अंशों का बट्टा पर निर्गमन

(C) अंशों का अधिमूल्य पर निर्गमन

(D) उपरोक्त में से कोई नहीं

51. कम्पनी अधिनियम, 2013 की धारा 71 सम्बन्धित है :

(A) अंश प्रमाण-पत्र

(B) अंश अधिपत्र

(C) अंशों का हस्तान्तरण

(D) उपरोक्त में से कोई नहीं

52. कम्पनी अधिनियम, 2013 की धारा 56 सम्बन्धित है:

(A) अंश प्रमाण-पत्र

(B) अंश पूँजी में कमी

(C) सुरक्षित पूँजी

(D) उपरोक्त में से कोई नहीं सकता है?

53. निम्न में से किस स्रोत से लाभांश बाँटा जा

(A) चालू वर्ष के लाभ से

(B) गत वर्ष के लाभ के शेष सेम

(C) (A) एवं (B) दोनों

(D) उपरोक्त में से कोई नहीं

54. सामान्य विभाज्य लाभ का निर्धारण करते समय निम्न में से किस तथ्य को ध्यान में रखना आवश्यक है ?

(A) चालू हास

(B) अवशिष्ट हास

C) पूँजीगत लाभ

(D) उपरोक्त सभी

55. कम्पनी अंकेक्षक की नियुक्ति की जाती है :

(A) अंशधारियों द्वारा

(B) संचालकों द्वारा

(C) केन्द्रीय सरकार द्वारा

(D) उपरोक्त सभी

56. कंपनी अंकेक्षक के पारिश्रमिक का वर्णन कम्पनी अधिनियम की किस धारा के अन्तर्गत किया गया है?

(A) 224

(B) 225

(C) 142

(D) 231

57. साझेदारी व्यवसाय में अंकेक्षक की नियुक्ति होती है:

(A) समझौता के आधार पर

(B) वैधानिक प्रावधान के आधार पर

(C) ना तो (A) ना ही (B)

(D) उपरोक्त में से कोई नहीं

58. कम्पनी अंकेक्षक की नियुक्ति किस धारा के अन्तर्गत होती है ?

(A) 139

(B) 230

(C) 228

(D) 251

59. कंपनी का विशेष अंकेक्षण कौन कराता है ?

(A) केन्द्रीय सरकार

(B) कंपनी के संचालक

(C) अंशधारी

(D) उपरोक्त में से कोई नहीं

60. शाखा अंकेक्षक की नियुक्ति अधिनियम की किस धारा के अन्तर्गत होती है ?

(A) 139

(B) 140

(C) 143

(D) 147

61. अधिनियम की किस धारा के अन्तर्गत का विशेष अंकेक्षण होता है ?

(A) 143

(B) 144

(C) 145

(D) 147

62. सहायकों की लापरवाही का दायित्व होता है :

(A) अंकेक्षक का दायित्व

(B) सहायकों का दायित्व

(C) नियोक्ता का दायित्व

(D) उपरोक्त में से कोई नहीं

63. बिना पारिश्रमिक के अंकेक्षक का दायित्व होता है :

(A) सीमित

(B) असीमित

(C) सामान्य अंकेक्षक के दायित्व की तरह

(D) उपरोक्त में से कोई नहीं

64. जानबूझकर कपटपूर्ण प्रतिवेदन देना है :

(A) सापराध दायित्व

(B) दीवानी दायित्व

(C) अन्य दायित्व

(D) उपरोक्त में से कोई नहीं

65. अंकेक्षक द्वारा प्रमाणकों को नष्ट करना है ।

(A) दीवानी दायित्व

(B) सापराध दायित्व

(C) अन्य दायित्व

(D) उपरोक्त में से कोई नहीं

66. व्यक्तिगत अंकेक्षण होता है :

(A), ऐच्छिक

(B) अनिवार्य

(C) वैकल्पिक

(D) उपरोक्त में से कोई नहीं

67. प्रबन्ध अंकेक्षक के अन्तर्गत जाँच होती है ।

(A) केवल स्थायी सम्पत्तियों की।

(B) उच्च अधिकारियों के कार्य की

(C) अंकेक्षक के कार्य की

(D) उपरोक्त में से कोई नहीं

68. सार्वजनिक कम्पनी का अंकेक्षण होता है ।

(A) ऐच्छिक

(B) पूर्ण

(C) अनिवार्य

(D) उपरोक्त में से कोई नहीं

69. एकाकी व्यापार का अंकेक्षण होता है :

(A) अनिवार्य

(B) सामयिक

(C) ऐच्छिक

(D) उपरोक्त में से कोई नहीं

70. सहकारी संस्थाओं का अंकेक्षण होता है :

(A) ऐच्छिक

(B) अनिवार्य

(C) वैकल्पिक

(D) उपरोक्त में से कोई नहीं

71. प्रश्नों का अंकेक्षण होता है

(A) अनिवार्य

(B) ऐच्छिक

(C) वैकल्पिक

(D) उपरोक्त में से कोई नहीं

72. जीवन बीमा कंपनी का अंकेक्षण होता है :

(A) अनिवार्य

(B) ऐच्छिक

(C) वैकल्पिक

(D) उपरोक्त में से कोई नहीं

73. साझेदारी फर्म का अंकेक्षण होता है :

(A) अनिवार्य

(B) ऐच्छिक

(C) वैकल्पिक

(D) उपरोक्त में से कोई नहीं

74. वैधानिक अंकेक्षण होता है :

(A) अनिवार्य

(B) ऐच्छिक

(C) उपरोक्त में से कोई नहीं

(D) (A) एवं (B) दोनों

75. चालू अंकेक्षण उपयुक्त होता है :

(A) छोटी संस्थाओं के लिए

(B) बड़ी संस्थाओं के लिए

(C) सामान्य संस्थाओं के लिए

(D) उपरोक्त में से कोई नहीं

76. चालू अंकेक्षण उपयोगी है :

(A) मध्यम व्यवसाय

(B) बड़े व्यवसाय

(C) छोटे व्यवसाय

(D) उपरोक्त में से कोई नहीं

77. जहाँ आन्तरिक जाँच पद्धति संतोषजनक नहीं है वहाँ अंकेक्षण की कौन-सी पद्धति ठीक रहती है ?

(A) चालू अंकेक्षण

(B) मध्य अंकेक्षण

(C) लागत अंकेक्षण

(D) कर अंकेक्षण

78. अन्तरिम अंकेक्षण का कार्यक्षेत्र निम्न में होता है :

(A) आन्तरिक निरीक्षण

(B) व्यावहारिक अंकेक्षण

(C) अन्तिम अंकेक्षण

(D) उपरोक्त में से कोई नहीं

79. स्थिति विवरण अंकेक्षण उपयोगी है, जब

(A) व्यवसाय बहुत बड़ा है

(B) व्यवसाय बहुत छोटा है

(C) आन्तरिक निरीक्षण कमजोर है

(D) उपरोक्त में से कोई नहीं

80. निम्न में से कौन-सा अंकेक्षण वर्ष भर चलता रहता है?

(A) अन्तिम अंकेक्षण

(B) चालू अंकेक्षण

(C) पूर्ण अंकेक्षण

(D) आन्तरिक अंकेक्षण

81. किसी नयी संस्था के अंकेक्षण के पूर्व :

(A) कार्यक्षेत्र का निर्धारण किया जाता है

(B) संस्था के स्वभाव का अध्ययन किया जाता है

(C) लेखाकर्म की पद्धतियों का अध्ययन किया जाता है

(D) उपरोक्त सभी

82. गहन जाँच के अन्तर्गत :

(A) सभी लेखा-पुस्तकों की जाँच होती है

(B) खास-खास लेखा पुस्तकों की जाँच होती है

(C) उपरोक्त में से कोई नहीं

(D) (A) एवं (B) दोनों

83. अंकेक्षण कार्यक्रम होना चाहिए:

(A)-लोचदार

(B) स्पष्ट

(C) विस्तृत

(D) उपरोक्त सभी

84. सम्पूर्ण जाँच के अन्तर्गत :

(A) सभी लेखा पुस्तकों की जाँच होती है

(B) जाँच की सम्पूर्ण विधियों का प्रयोग होता

(C) उपरोक्त में से कोई नहीं

(D) (A) एवं (B) दोनों

85. अंकेक्षण कार्यक्रम होना चाहिए:

(A) लिखित

(B) मौखिक

(C) संक्षिप्त

(D) उपरोक्त में से कोई नहीं

86.नैत्यिक जाँच से:

(A) व्यवसाय का खर्च बढ़ता है

(B) व्यवसाय का खर्च अप्रभावित रहता है

(C) व्यवसाय का खर्च घटता है

(D) उपरोक्त में से कोई नहीं

87. अंकेक्षण कार्यक्रम निम्न के द्वारा अंकेक्षण

कार्य की योजना है:

(A) अंकेक्षण स्टाफ

(B) प्रबन्धक संचालक

(C) लेखाकर्म स्टाफ

(D) उपरोक्त में से कोई नहीं

88. आन्तरिक निरीक्षण का आशय है :

(A) कीटों की रोकथाम

(B) कपटों को ढूँढ़ना

(C) गहन अंकेक्षण में सहायक

(D) उपरोक्त में से कोई नहीं

89. अंकेक्षण टिप्पणी पुस्तक में लिखा जाता है

(A) भविष्य के लिए विभिन्न तिथियाँ

(B) किये गये कार्य का विस्तृत वर्णन

(C) स्पष्टीकरण, व्याख्या आदि से सम्बन्धित मदों की टिप्पणियाँ

(D) उपरोक्त सभी

90. एक अच्छी आन्तरिक जाँच प्रणाली के होने से

काफी हद तक घटता है:

(A) अंकेक्षक का कार्य

(B) अंकेक्षक का दायित्व

(C) अंकेक्षक का न कार्य न दायित्व

(D) अंकेक्षक का कार्य एवं दायित्व दोनों

91. आन्तरिक जाँच निम्न पद्धतियों में से भाग

है ;

(A) आन्तरिक अंकेक्षण का

(B) आन्तरिक नियन्त्रण का

(C) वार्षिक अंकेक्षण का

(D) चालू अंकेक्षण

92. प्रमाणन सम्बन्धित है

(A) रोकड़ प्राप्ति

(B) रोकड़ भुगतान

(C) क्रेडिट लेनदेन

(D) उपरोक्त में से कोई नहीं

93. सभी वाउचर भुगतान प्राप्ति रसीद होते हैं :

(A) सत्य

(B) असत्य

(C) पता नहीं

(D) उपरोक्त में से कोई नहीं

94. क्रेता द्वारा लौटाये गये माल का लेखा होना

चाहिए:

(A) स्टॉक खाते में

(B) बिक्री वापसी बही में

(C) दोनों खातों में

(D) उपरोक्त सभी

95. प्रमाणक में:

(A) तिथि

(B) रकम

(C) हस्ताक्षर

(D) उपरोक्त सभी

96. प्रत्येक प्रमाणक पर हस्ताक्षर होने चाहिए :

(A) प्रबन्धक

(B) लेखापाल

(C) उत्तरदायी अधिकारी

(D) उपरोक्त सभी

97. सत्यापन एवं मूल्यांकन दोनों

(A) एक ही चीजें हैं

(B) अलग-अलग हैं

(C) उपरोक्त (A) एवं (B)

(D) उपरोक्त सभी

98. मूल्यांकन है ।

(A) सत्यापन

(B) प्रमाणन

(C) विपणन

(D) उपरोक्त सभी

99. निम्नलिखित में कौन अस्थायी सम्पत्ति नहीं

है?

(A) पूर्वदत्त व्यय

(B) प्त बिल

(C) ख्याति

(D) रहतिया

100. एक अंकेक्षक :

(A) मूल्यांकक है

(B) मूल्यांकक नहीं है

(C) दोनों में कोई नहीं

(D) (A) एवं (B) दोनों

Related post links:-

B Com Question Paper in Hindi and English

Bcom 3rd Year Auditing Previous Year Question Paper 2017

Bcom auditing paper 2020

|

|

|||

|

|||

Answer key kb upload hogi iski

Jaldi hi kr di jayegi

Kb thk

This is a very good side for b.com3rd year

Awesome app👍

The best question yrr

Sabhi question choose the correct me hi aayge kya

Kitni Jaldi hogi