Bcom 2nd Year Finance Incidence and Shifting of Tax

Bcom 2nd Year Finance Incidence and Shifting of Tax:- This post uploaded by sachin daksh. and in this post we share you bcom question paper First year. and all the question solution in this site you can find easily. if you can not able to find solution and all subject notes you can give a comment in comment box. and please share this post of your friends.learn and read this post and comment your feels and sand me. Incidence and Shifting of Tax

करापात तथा कर विवर्तन (Incidence of Tax and Shifting of Tax)

प्रश्न 19. ‘करापात‘ (Incidence of Taxation) से आप क्या समझते हैं? करापात को प्रभावित करने वाले घटकों की संक्षिप्त विवेचना कीजिये।

अथवा

करापात की परिभाषा दीजिये। सुझाइये कि किसी वस्तु पर करापात किस प्रकार माँग एवं पूर्ति की लोच द्वारा निर्धारित होता है।

अथवा

कराघात या करभार पर संक्षिप्त टिप्पणी लिखिये।

उत्तर- कर लगाते समय सरकार का उद्देश्य यह हो सकता है कि कर का भार उसी व्यक्ति पर पड़े जो उसका भुगतान कर रहा है, परन्तु वह व्यक्ति सरकार की इच्छा के विपरीत भुगतान किये गये कर की रकम को किसी अन्य व्यक्ति पर टाल देता है। इसी प्रकार सरकार किसी कर को यह मानकर लगा सकती है कि वह कर दूसरे व्यक्ति पर टाल दिया जायेगा, परन्तु वह व्यक्ति कर टालने में असमर्थ होता है। अत: करारोपण के सम्बन्ध में यह जानना आवश्यक है कि कर-भार किसके ऊपर पड़ रहा है। .

कराघात या कर का दबाव (Impact of Tax)- कर का भुगतान करना एक बात है और कर का भार सहना दूसरी बात है। कर-दबाव करारोपण का तात्कालिक प्रभाव है और यह उस व्यक्ति पर पड़ता है जो सर्वप्रथम कर को चुकाता है। अत: कराघात कर के प्रारम्भिक या प्रथम भार को प्रकट करता है। जिस व्यक्ति पर कर लगाया जाता है वह उसे दूसरे व्यक्ति पर डालने का प्रयास करता है। यदि वह कर को टालने में सफल हो जाता है तो इसे कर का विवर्तन (Shifting of tax) कहते हैं।

कर-भार या करापात (Incidence of Taxation)

सरल शब्दों में, करापात से आशय अन्तिम रूप से कर के भार को वहन करना है। जब सरकार द्वारा कोई कर लगाया जाता है तो जो व्यक्ति उस कर का भुगतान करता है उस पर ‘कर का दबाव’ (Impact) पड़ता है जिसे ‘कराघात’ कहते हैं, इसके विपरीत जिस व्यक्ति पर अन्तिम रूप से कर का भार पड़ता है उसे ‘करापात’ (Incidence of Taxation) कहा जाता है। इस प्रकार सैद्धान्तिक रूप में कर-भार उस व्यक्ति पर माना जाता है जो अन्तिम रूप से उसका मौद्रिक भार सहन करता है।

डाल्टन के अनुसार, “कर का भार उन लोगों पर होता है जो उसके प्रत्यक्ष मौद्रिक भार को वहन करते हैं।”

सैलिगमैन के अनुसार, “अन्तिम करदाता पर कर के बोझ को करापात कहा जाता

फिण्डले शिराज के अनुसार, “करापात विवर्तन का अन्तिम परिणाम है। यह प्रत्यक्ष मौद्रिक भार है।”

उदाहरण द्वारा स्पष्टीकरण-मान लीजिए सरकार द्वारा चीनी के उत्पादन पर कर लगाया गया है। इस कर का भुगतान चूँकि चीनी-उत्पादकों द्वारा किया जायेगा, इसलिये कर-दबाव अर्थात् कराघात चीनी-उत्पादकों पर पड़ेगा क्योंकि सर्वप्रथम ये लोग ही इस कर का भुगतान करते हैं। लेकिन यदि उत्पादक-वर्ग इस मौद्रिक भार को चीनी का मूल्य बढ़ाकर थोक व्यापारियों पर डाल देता है तथा थोक व्यापारी इस भार को फुटकर व्यापारी पर तथा फुटकर व्यापारी, उपभोक्ता पर टाल देता है, परन्तु उपभोक्ता इस भार को किसी अन्य व्यक्ति पर नहीं टाल पाता तथा स्वयं सहन करता है। ऐसी स्थिति में कर का भार अर्थात् करापात उत्पादकों पर न पड़कर, उपभोक्ताओं पर पड़ा माना जायेगा क्योंकि कर का मौद्रिक भार अन्तिम रूप से उपभोक्ताओं को ही सहन करना पड़ा है।

कराघात और करापात में अन्तर (Difference between Impact and Incidence of Tax)

(1) कराघात, कर के प्रारम्भिक या प्रथम भार को प्रकट करता है जबकि करापात, कर के अन्तिम भार को प्रकट करता है।

(2) कराघात के पश्चात् कर-विवर्तन की सम्भावना रहती है, लेकिन करापात के पश्चात् कर-विवर्तन नहीं होता।

(3) कराघात का अनुभव तो कर का भुगतान करते ही हो जाता है जबकि करापात का अनुभव उस समय होता है जब कर अन्तिम रूप से टिक जाता है।

(4) जिस व्यक्ति पर कर का दबाव पड़ता है, उसका नाम सरकार के पास करदाताओं की सूची में होता है, लेकिन करापात का अनुभव करने वाले व्यक्तियों का नाम करदाताओं की सूची में होना आवश्यक नहीं है।

कराघात और करापात हमेशा अलग-अलग व्यक्तियों पर होगा, यह आवश्यक नहीं है। यदि कराघात का अनुभव करने वाला व्यक्ति कर-विवर्तन (Shifting of Tax) नहीं कर पाता तो करापात भी उसी व्यक्ति पर पड़ता है। यह भी हो सकता है कि एक व्यक्ति पर

आंशिक रूप से कराघात और आंशिक रूप से करापात की स्थिति हो। उदाहरण के लिए एक व्यक्ति सरकार को कर के रूप में ₹ 1,000 ये का भुगतान करता है और उसमें से ₹ 800 के कर का विवर्तन कर देता है तो उस पर ₹ 200 का कराघात और करापात तथा ₹ 800 का कराघात पड़ा हुआ माना जायेगा।

करापात या कर-विवर्तन को प्रभावित (निर्धारित) करने वाले घटक (Factors Determining Tax Incidence or Tax Shifting)

जब किसी वस्तु पर कर लगाया जाता है अथवा पुराने कर की दर में की जाती है तो करदाता उस कर के भार को दूसरों पर टालने का प्रयत्न करता है। के भार को दूसरों पर किस सीमा तक टाला जा सकता है, यह बात निम्नलिखित तत्वों पः भर करती

(1) कर की प्रकृति (Nature of Tax)— कर-भार पर कर की प्रकृति – भी प्रभाव

पड़ता है। सामान्यतः प्रत्यक्ष कर का भार करदाता स्वयं सहन करता है, क्योंकि इन करों का उद्देश्य यही होता है कि करदाता पर ही कर का भार पड़े। इसके विपरीत अप्रत्यक्ष करों के भार को करदाता दूसरों पर टालना चाहता है।

(2) कर की राशि (Amount of Tax)— यदि लगाये गये कर की राशि वस्तु अथवा सेवा की कीमत की तुलना में बहुत कम है तो सामान्यत: उत्पादक या विक्रेता ही उसके भार को सहन कर लेता है क्योंकि कोई भी उत्पादक या विक्रेता वस्तु का मूल्य बढ़ाकर मांग घटाने का प्रयत्न नहीं करता।

(3) स्थानापन्न वस्तुएँ (Substitutes)— करारोपित वस्तु की स्थानापन्न वस्तुयें होने पर कर का भार दूसरों पर नहीं टाला जा सकता है क्योंकि उपभोक्ता करारोपित वस्तु के स्थान पर उसकी स्थानापन्न वस्तुयें क्रय करने लगते हैं। परन्तु यदि उपलब्ध स्थानापन्न वस्तु का मूल्य तुलनात्मक रूप से अधिक है या उस वस्तु पर भी समान कर लगता है तो कर का अधिकांश भार क्रेता के ऊपर टाल दिया जाता है। इसके विपरीत यदि करारोपित वस्तु की स्थानापन्न वस्तु नहीं है तो भी कर के भार को क्रेता के ऊपर टाल दिया जाता है।

(4) कर का आधार (Tax Base)— यदि कर वस्तु के मूल्यानुसार लगाया जाता है तो उसका भार टालने में कुछ कठिनाई आती है। इसके विपरीत जब वस्तु की मात्रा के आधार पर कर लगाया जाता है तो ऐसे कर का विवर्तन सरलता से हो जाता है।

(5) समय तत्व (Time Element)— यदि कोई कर बहुत थोड़े समय के लिये अस्थाई रूप से लगाया जाता है तो विक्रेता उस कर का अधिकांश भार स्वयं सहन कर लेता है एवं उसे अपने ग्राहकों पर नहीं टालता। इसके विपरीत यदि कोई कर स्थाई रूप से लगाया जाता है तो ऐसे करों को क्रेता पर टालने का प्रयास किया जाता है।

(6) माँग और पूर्ति की लोच (Elasticity of Demand and Supply)— कर-भार को निर्धारित करने वाले घटकों में सबसे महत्वपूर्ण घटक करारोपित वस्तु की माँग और पूर्ति की लोच की स्थिति है। इस सम्बन्ध में डाल्टन ने कहा है कि –

(अ) अन्य बातों के समान रहने पर, कर लगाये जाने वाली वस्तु की माँग जितनी अधिक लोचदार होगी, कर का उतना ही अधिक भार विक्रेता को सहन करना पड़ेगा, तथा

(ब) अन्य बातों के समान रहने पर, कर लगाये जाने वाली वस्तु की पूर्ति जितनी अधिक लोचदार होगी, कर का उतना ही अधिक भार क्रेता को सहन करना पड़ेगा।

संक्षेप में, जिस वस्तु पर कर लगाया जाता है यदि उस वस्तु की माँग लोचदार और पूर्ति बेलोचदार होती है तो कर का विवर्तन नहीं किया जा सकता क्योंकि यदि व्यापारी वस्तु के मूल्य में वृद्धि करता है तो माँग लोचदार होने के कारण उपभोक्ता वस्तु की माँग कम कर देंगे जिससे विक्रेता की बिक्री कम हो जाएगी और उसे हानि होगी। इसी प्रकार बेलोचदार पूर्ति होने पर मूल्य-वृद्धि करके पूर्ति को प्रभावित नहीं किया जा सकता। इसके विपरीत करारोपित वस्तु की माँग बेलोचदार होने और पूर्ति लोचदार होने पर विक्रेता कर के भार को सरलता से उपभोक्ता पर टाल देगा क्योंकि मूल्य वृद्धि से माँग तो अप्रभावित रहेगी और पूर्ति को कम किया जा सकता है। यदि करारोपित वस्तु की माँग और पूर्ति दोनों की लोच समान है तो कर-भार क्रेता और विक्रेता दोनों पर समान रूप से पड़ेगा। यदि वस्तु की माँग की अपेक्षा, पर्ति अधिक लोचदार है तो कर का भार क्रेताओं पर अधिक पड़ेगा जबकि विपरीत स्थिति में कर का भार विक्रेताओं पर अधिक पड़ेगा।

(7) बाजार दशायें (Market Conditions)— कर-भार इस बात से भी प्रभावित होता है कि बाजार की दशा क्या है ? अर्थात् जिस वस्तु पर कर लगाया जा रहा है, उसमें पूर्ण प्रतियोगिता, अपूर्ण प्रतियोगिता या एकाधिकार, किस प्रकार की स्थिति है। पूर्ण प्रतियोगिता के अन्तर्गत सामान्यत: अल्पकाल में कर का अधिकांश भार विक्रेताओं को एवं दीर्घकाल में कर का अधिकांश भार क्रेताओं को सहन करना पड़ता है।

एकाधिकारी पर दो प्रकार से कर लगाया जा सकता है—(अ) एकाधिकारी लाभ पर कर एवं (ब) उत्पत्ति या विक्रय की मात्रा पर कर। एकाधिकारी लाभ पर लगाये गये कर का विवर्तन नहीं होता है अर्थात् कर–भार को एकाधिकारी स्वयं ही वहन करता है क्योंकि एकाधिकारी, कर लगने से पहले ही अपनी वस्तु का अधिकतम मूल्य तय किये होता है अतः यदि वह करारोपण के बाद मूल्य में वृद्धि करता है तो माग गिर जाने के कारण उसका कुल लाभ कम हो जायेगा। यही कारण है कि वह वस्तु के मूल्य में बिना कोई वृद्धि किये हुये उसे पूर्व-निश्चित मूल्य पर बेचता रहता है और कर-भार को चुपचाप स्वयं सहन कर लेता है। इसके विपरीत जब उत्पत्ति की मात्रा पर कर लगाया जाता है तो एकाधिकारी कर का विवर्तन करने में सफल हो जाता है क्योंकि कर, उत्पादन व्यय का अंग बन जाता है। परन्तु कर का कितना भार उपभोक्ताओं पर डाला जा सकेगा यह बात वस्तु-विशेष की माँग व पूर्ति की लोच तथा उत्पत्ति के नियमों पर निर्भर करती है। .. .

(8) उत्पत्ति के नियम या लागत की दशायें (Laws of Returns or Cost Conditions)- कर-भार या कर-विवर्तन को प्रभावित करने वाला एक महत्वपूर्ण घटक उत्पत्ति के नियमों की क्रियाशीलता है। उत्पत्ति के नियमों की क्रियाशीलता एवं कर-भार के सम्बन्ध की निम्न प्रकार विवेचना की जा सकती है-

(i) उत्पत्ति समता नियम (Law of Constant Returns)— यदि वस्तु का उत्पादन, उत्पत्ति समता नियम के अन्तर्गत हो रहा है तो करारोपण का सम्पूर्ण भार क्रेताओं पर पड़ता है क्योंकि इस नियम के अन्तर्गत उत्पादन घटाने अथवा बढ़ाने से लागत समान रहती है।

(ii) उत्पत्ति ह्रास नियम (Law of Diminishing Returns)– यदि वस्तु का उत्पादन, उत्पत्ति, ह्रास, नियम के अन्तर्गत हो रहा है तो ऐसी दशा में जैसे-जैसे उत्पादन में वृद्धि होती है, वैसे-वैसे प्रति इकाई लागत बढ़ती जाती है ऐसी स्थिति में यदि कर की राशि को वस्तु के मूल्य में जोड़ा जाता है तो वस्तुओं के मूल्य में और अधिक वृद्धि हो जाएगी जिससे वस्तु की माँग में कमी होने की सम्भावना रहती है। अत: कर की पूरी रकम का विवर्तन नहीं किया जा सकता।

– (iii) क्रमागत उत्पत्ति वृद्धि नियम (Law of Increasing Returns)— यदि वस्तु का उत्पादन क्रमागत उत्पत्ति वृद्धि नियम के अनुसार हो रहा हो तो उत्पादन की मात्रा में वृद्धि होने के साथ-साथ, प्रति इकाई उत्पादन व्यय भी कम हो जाता है और उत्पादन की मात्रा घटाने पर उत्पादन लागत बढ़ती जाती है। ऐसी स्थिति में कर लगाये जाने पर वस्तु के मूल्य में कर की राशि से अधिक की वृद्धि हो सकती है अर्थात् क्रेताओं को कर की राशि से भा अधिक कर-भार सहन करना पड़ेगा।

(9) करारोपण का उद्देश्य (Object of Taxation)— करारोपण का उद्देश्य भी कर-भार को प्रभावित करता है। कुछ कर इस उद्देश्य से लगाये जाते हैं कि उनका भार आगे टाल दिया जाए जैसे वस्तुओं पर लगाये गये कर। ऐसे करों का भार उपभोक्ताओं को ही करना पड़ता है। इसके विपरीत कुछ करों का उद्देश्य कराघात और करापात दोनों को ही व्यक्ति पर डालना होता है, जैसे-आयकर एवं धनकर आदि। अत: ऐसे करों के को अन्य व्यक्तियों पर टालना सम्भव नहीं होता।

प्रश्न 20. निम्नलिखित करों के करापात का विवेचन कीजिए (i) एकाधिकारी लाभ पर कर (Tax on Monopoly Profits), (ii) आयकर (Income Tax), (iii) बिक्री कर तथा उत्पादन कर (Sales tax and production 3), (iv) मनोरंजन कर (Entertainment Tax)।

उत्तर-

(i) एकाधिकारी लाभ पर कर

‘एकाधिकारी लाभ पर कर’ से आशय उत्पादक के लाभ पर एक-मुश्त कर लगाने वा उसके लाभ के अनुपात में कर लगाने से है। इस प्रकार की स्थिति में एकाधिकारी ने ऊपर लगे हुए कर का विवर्तन नहीं कर सकता और उसे कर-भार स्वयं ही सहन ॥ पड़ता है। इसका प्रमुख कारण यह है कि एकाधिकारी का प्रमुख उद्देश्य अपने लाभ अधिकतम करना होता है और इस दृष्टि से वह करारोपण से पहले ही, अपनी वस्तु का | अधिकतम तय किये रहता है। अब यदि करारोपण के बाद वह मूल्य में वृद्धि करता है ससे माँग में कमी हो जाएगी तथा उसका लाभ भी घट जाएगा। इसीलिये एकाधिकारी के मूल्य में कोई परिवर्तन नहीं करता तथा कर-भार को स्वयं ही सहन कर लेता है। विपरीत जब कर उत्पत्ति की मात्रा के अनुसार लगाया जाता है तो एकाधिकारी कर भार उपभोक्ताओं पर टालने में सफल हो सकता है, किन्तु कर का कितना भार उपभोक्ताओं गला जा सकेगा, यह बात वस्तु विशेष की माँग व पूर्ति की लोच तथा उत्पत्ति के नियमों नर्भर करेगी।

ii) आय कर

‘आय’ पर लगने वाले करों जैसे आय-कर अतिरिक्त लाभ-कर तथा पूँजी लाभ-कर सभी प्रत्यक्ष कर हैं जिनका भार दूसरों पर नहीं टाला जा सकता है। वैयक्तिक आय पर कर का कराघात तथा करापात एक ही व्यक्ति पर होता है। लेकिन पूँजीगत लाभ-करों पर कुछ सीमा तक क्रेताओं पर टाला जा सकता है किन्तु विवर्तन किस सीमा तक होगा गाजार दशाओं, माँग एवं पूर्ति की लोच तथा सरकार की नीति पर निर्भर करेगा।

(iii) बिक्री-कर तथा उत्पादन-कर का भार

बिक्री-कर उस कर को कहते हैं जो वस्तुओं की बिक्री पर लगाया जाता है और । भुगतान व्यापारियों को करना पड़ता है। इसके विपरीत उत्पादन-कर (excise duty) र है जो वस्तुओं के उत्पादन पर लगाया जाता है। करापात की दृष्टि से इन दोनों प्रकार रों को ‘वस्तु-कर’ (commodity !..भी कहा जाता है। विक्रय एवं उत्पादन पर जो गाये जाते हैं, वे उत्पादन लागत का एक अंग माने जाते हैं और चूँकि स्वभाव से भी ये रोक्ष कर हैं इसलिये इन करों का भार सरलता से टाला जा सकता है। यह कर-भार सीमा तक क्रेता तथा विक्रेता पर पड़ेगा, यह बात वस्तु की माँग एवं पूर्ति की लोच, । के नियम, कर की प्रकृति, उत्पादन एवं विपणन की दशायें, स्थानापन्न वस्तुओं की धता आदि तत्त्वों पर निर्भर करती है।

(iv) मनोरंजन कर

मनोरंजन कर परोक्ष करों का एक रूप है और स्वभावत: इसका विवर्तन हो सका है, अर्थात् मनोरंजन कर का भार उपभोक्ताओं पर पड़ता है। उदाहरणार्थ, सिनेमा, सहर आदि पर लगने वाले कर का भुगतान (कराघात) यद्यपि सिनेमा मालिक को करना होता लेकिन वह टिकट के मूल्य में कर-राशि के बराबर वृद्धि करके, इस कर-भार को दर्श पर आसानी से टाल देता है।

प्रश्न 21. कर भार से क्या आशय है ? कर भार के विभिन्न सिद्धान्तों का वर्ण कीजिए।

(Meerut, 2007)

उत्तर-

करभार अथवा कर विवर्तन के सिद्धान्त (Theories of Incidence or Shifting of Tax)

कर भार के मुख्य रूप से तीन सिद्धान्त हैं- (1) केन्द्रीकरण सिद्धान्त (Concentration Theory), (2) प्रसरण सिद्धान्त (Diffusion Theory), (3) आधुनिक सिद्धान्त (Modern Theory)।

(1) केन्द्रीकरण सिद्धान्त (Concentration Theory)- इस सिद्धान्त का प्रतिपादन प्रकृतिवादियों द्वारा किया गया था। उनके अनुसार कोई कर कहीं भी अर्थात् किसी भी व्यनि” या वस्तु पर क्यों न लगाया जाए, अन्तिम रूप से उसका भार भूमिपतियों पर ही केन्द्रित हो। की प्रवृत्ति रखता है। इसका मुख्य कारण यह है कि अतिरेक (surplus) केवल कृषि में । उत्पन्न होता है तथा चूँकि कर सदैव अतिरेक में से ही दिया जाता है इसलिये प्रत्येक प्रका का कर-भार प्रत्येक दशा में भूमिपतियों को ही सहन करना पड़ता है। इस आधार पर उन्हों। स्पष्ट किया कि यदि कोई भी कर किसी अन्य वर्ग या वस्तु पर लगाया जाएगा तो उस कर भार उस समय तक दूसरों पर टलता रहेगा जब तक कि वह अन्तत: भूमि या कृषक पर जा पड़े।

(2) प्रसरण सिद्धान्त (Diffusion Theory)- इस सिद्धान्त का प्रतिपादन फ्रांसात अर्थशास्त्री कैनार्ड (N. F. Canard) द्वारा किया गया था। कैनार्ड महोदय ने केन्द्रीका सिद्धान्त की आलोचना करते हुए कहा कि, ‘अतिरेक’ केवल भूमि में ही पैदा नहीं हा बल्कि श्रम, पूँजी, वाणिज्य, व्यवसाय आदि सभी क्षेत्रों में पैदा होता है और इसलिये कर भार सभी लोगों की शुद्ध आय पर समान रूप से पड़ता है। इस सिद्धान्त के अनुसार, प्रत्य कर का विवर्तन उस समय तक होता रहता है जब तक कि उसका भार समाज के स वर्गों पर न फैल जाये। प्रसरण प्रक्रिया को स्पष्ट करने की दृष्टि से कैनार्ड ने उदाहरण हुये कहा कि, ‘यदि मनुष्य के शरीर की किसी एक नस से खून निकाला जाये तो खून कमी केवल उसी नस में ही नहीं होती बल्कि सारे शरीर में बराबर रूप से कमी होता क्योंकि खून की मात्रा सम्पूर्ण शरीर में समान रूप से वितरित होने की प्रवृत्ति रखती है। प्रकार यदि कोई कर समाज के किसी एक वर्ग पर लगाया जाता है तो उसका भार समाज सभी लोगों पर पड़ता है।

रॉबर्ट्स गिफिन, बैस्टेबल, फिण्डले शिराज आदि अर्थशास्त्रियों की भी राय थी कि समय के साथ-साथ प्रत्येक कर का भार सम्पूर्ण समाज पर फैलने की प्रवृत्ति ता है। लार्ड मैन्सफील्ड ने एक आकर्षक उदाहरण देते हुए लिखा है कि, “किसी स्थान थवा व्यक्ति पर लगाया गया कर, एक तालाब में फैंके गये पत्थर के समान है जो गिरते ही में गोला बनाता है; एक गोला दूसरे गोले को जन्म देता है; दूसरा गोला इस क्रिया को पर भी आगे बढ़ाता है और इस प्रकार केन्द्र-बिन्दु से सम्पूर्ण परिधि में हलचल उत्पन्न हो जाती है।”

आलोचना—यह सिद्धान्त भी दोषपूर्ण तथा अव्यावहारिक है। प्रथम, यह तो माना जा सकता है कि कुछ हद तक कर का प्रसरण होता है लेकिन प्रसरण-प्रक्रिया को स्वभाविक एवं अनिवार्य मान लेना गलत होगा क्योंकि अनेक कर (प्रत्यक्ष कर) ऐसे भी आते हैं जैसे आय कर, सम्पत्ति कर आदि, जिनका विवर्तन प्रायः होता ही नहीं है। दूसरे, यह ोच लेना कि कर-भार का वितरण सम्पूर्ण समाज पर समान रूप से पड़ता है अथात् कर का विवर्तन करदाताओं की क्षमता के अनुसार होता है, यह बात भी पूर्णतया आपत्तिजनक है। सरे, सिद्धान्त की यह मान्यता है कि समाज में पूर्ण प्रतियोगिता पायी जाती है, गलत है। स्तव में, समाज में अपूर्ण प्रतियोगिता देखने में आती है जो कर-विवर्तन की क्रिया में सदैव . घायें उत्पन्न करती रहती है।

(3) कर-भार का आधुनिक सिद्धान्त (Medern Theory of Tax Incidence)– रापात का आधुनिक सिद्धान्त यह मानता है कि ‘कर उत्पादन लागत का एक अंग है।’ अस प्रकार श्रम तथा पूंजी की सेवाओं के लिये उन्हें क्रमश: मजदूरी तथा ब्याज दिया जाता है लीक उसी प्रकार सरकार द्वारा की जाने वाली सेवाओं के निष्पादन के लिये जनता को र का भुगतान करना पड़ता है। अत: इस दृष्टि से वस्तु का मूल्य इतना अवश्य होना चाहिये |

जिससे कर की राशि का भुगतान किया जा सके। यदि वस्तु का वर्तमान मूल्य पहले से ही जाना है कि उससे कर का भुगतान किया जा सकता है (अर्थात् मूल्य से अतिरेक प्राप्त हो का है) तो विक्रेता बिना मूल्य बढ़ाये कर का भार स्वयं वहन कर लेगा। इसके विपरीत यदि र का भुगतान वर्तमान मूल्य में से नहीं हो पाता है तो ऐसी दशा में मूल्यों का बढ़ना तब के जारी रहेगा जब तक कि कर का भुगतान पूरा न हो जाये। यह सर्वविदित है कि जब भी नाई कर लगाया जाता है तो उससे प्राय: वस्तुओं के मूल्य बढ़ जाते हैं। यदि वह मूल्य-वृद्धि र की मात्रा के बराबर है तो इसका अर्थ यह है कि विक्रेता कर-भार को पूरी तरह से भोक्ताओं पर टालने में सफल हो गया है; किन्तु यदि मूल्य में वृद्धि, कर-राशि से कम है कर का कुछ भाग विक्रेता स्वयं सहन कर लेता है और कुछ भाग उपभोक्ताओं पर डाल देता है |

स्पष्ट है कि कर विवर्तन की समस्या मुख्य रूप से दो बातों पर निर्भर करती है- (i) वस्तुओं के क्रय-विक्रय (अर्थात् विनिमय) की सम्भावनाओं पर, तथा (ii) मूल्य में किये जाने वाले हेर-फेर पर। किसी वस्तु पर कर लगाये जाने से उसके मूल्य में कितनी वृद्धि गी, यह बात प्राय: उस वस्तु की माँग एवं पूर्ति की लोच पर निर्भर होती है। इस प्रकार र-भार का आधुनिक सिद्धान्त प्राचीन सिद्धान्तों की अपेक्षा करापात का अधिक जानिक ढंग से विश्लेषण करता है। प्रसरण सिद्धान्त की भाँति यह सिद्धान्त कर-भार के वर्तन की क्रिया को सहज रूप में स्वीकार ही नहीं करता बल्कि कर-विवर्तन के महत्त्वपूर्ण पारण तत्त्वों की सफल व्याख्या भी करता है। सारांश रूप में, आधुनिक सिद्धान्त के अनुसार कर-विवर्तन एक अनिवार्य तथा सामान्य रूप में होने वाली प्रक्रिया नहीं बल्कि-मूल्य-संरचना, वस्तु-विनिमय, वस्तु की मांग एवं पूर्ति की लोच, कर की प्रा उत्पत्ति की दशायें, स्थानापन्न वस्तुओं की उपलब्धता, कर की मात्रा तथा श्रम व पंजी गतिशीलता आदि तत्त्वों द्वारा प्रभावित होने वाली एक प्रक्रिया है।

प्रश्न 22. .”किसी वस्तु पर लगाये गये कर का प्रत्यक्ष आर्थिक भार क्रेता विक्रेता के बीच उस वस्तु की माँग और पूर्ति की लोच के अनुपात में विभाजित कि जाता है।” (डाल्टन) विवेचना कीजिये।

अथवा

करापात की परिभाषा दीजिये। सुझाइए कि किसी वस्तु पर करापात किस प्रक माँग एवं पूर्ति की लोच द्वारा निर्धारित होता है?

अथवा

करापात और कर विवर्तन पर माँग की लोच तथा पूर्ति की लोच के प्रभावों विवेचना कीजिए।

(Bundelkhand Jhansi, 2011)

उत्तर- पूर्ण प्रतियोगिता के अन्तर्गत कर भार क्रेता वहन करेगा अथवा विक्रेता बात मुख्यतः वस्तु की माँग एवं पूर्ति की लोच तथा उत्पत्ति नियमों पर निर्भर करती है। में एवं पूर्ति की लोच की विभिन्न स्थितियों में कर विवर्तन को निम्न प्रकार स्पष्ट किया सकता है ‘

(1) वस्तु की माँग की लोच तथा करापात (Elasticity of Demand al Incidence)- डाल्टन (Dalton) के अनुसार, “अन्य बातें समान रहने पर करारोपि वस्तु की माँग जितनी अधिक लोचदार होगी उतना ही करापात विक्रेता पर होगा … तथा करारोपित वस्तु की पूर्ति जितनी अधिक लोचदार होगी, करापात उतना ही अघि क्रेता पर होगा।” अत:-

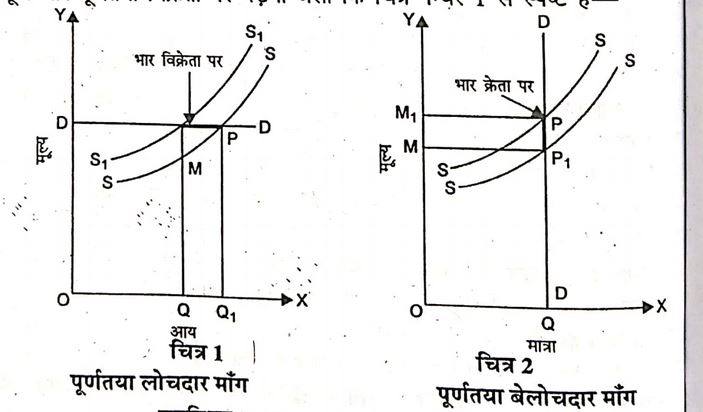

(i) पूर्णतया लोचदार माँग: यदि वस्तु की माँग पूर्णतया लोचदार है तो कर सम्पूर्ण भार पूर्णतया विक्रेता पर पड़ेगा जैसा कि चित्र नम्बर 1 से स्पष्ट है-

प्रारम्भिक मूल्य = QP कर की मात्रा = MP1

कर के बाद मूल्य = Q1P1

(ii) पूर्णतया बेलोचदार माँग: यदि किसी वस्तु की माँग पूर्णतया बेलोचदार हो तो कर का सम्पूर्ण भार क्रेता पर पड़ेगा जैसा कि चित्र नं० 2 से स्पष्ट है

प्रारम्भिक मूल्य =QP कर की मात्रा = P1P

कर के बाद मूल्य = QP1

इस प्रकार सम्पूर्ण कर भार क्रेता को सहन करना पड़ेगा।

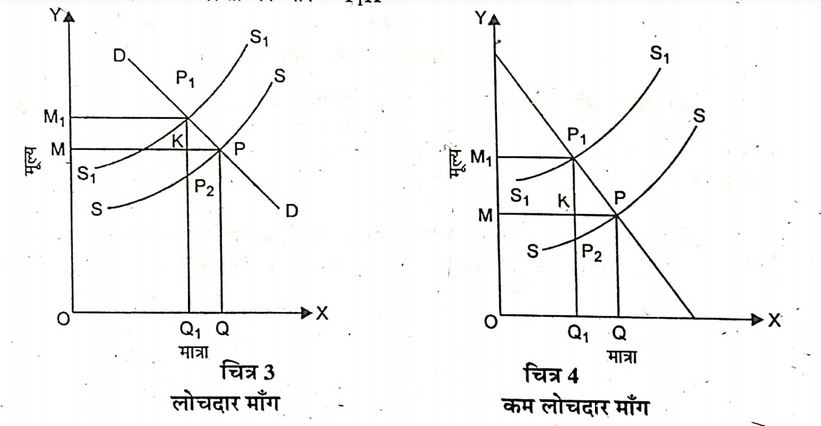

(iii) लोचदार माँग: यदि किसी वस्तु की माँग लोचदार है तो क्रेता और विक्रेता पर बराबर-बराबर कर भार पड़ेगा जैसा कि चित्र नं० 3 से स्पष्ट है

प्रारम्भिक मूल्य = QP1 कर की मात्रा = P2P1

कर के बाद मूल्य = Q1P1 विक्रेता पर भार = KP2 क्रेता पर भार = KP1

P1K= P2K क्रेता एवं विक्रेता को बराबर-बराबर भार सहन करना पड़ेगा।

(iv) क्रम लोचदार माँग: यदि किसी वस्तु की माँग कम लोचदार है तो कर का . अधिकांश भार क्रेताओं पर पड़ेगा जैसा कि चित्र नं० 4 से स्पष्ट है

प्रारम्भिक मूल्य = QP कर की मात्रा = P1P2

कर के बाद मूल्य = Q1P1 विक्रेता पर भार = P2K

क्रेता पर भार = P1K

P1K > P2K

कर का अधिकांश भार क्रेता को वहन करना पड़ेगा।

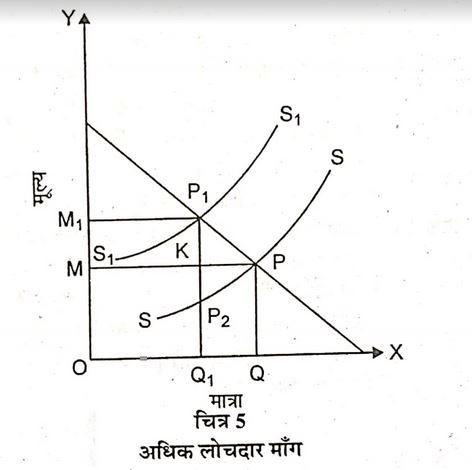

(v) अधिक लोचदार माँग: यदि किसी वस्तु की माँग अधिक लोचदार है तो कर का अधिकांश भार विक्रेताओं पर पड़ेगा। जैसा कि चित्र नं० 5 से स्पष्ट है

प्रारम्भिक मूल्य = QP कर की मात्रा = P2P1

कर के बाद मूल्य = Q1P1 विक्रेता पर भार = P2K

क्रेता पर भार = P1K

P2K > P1K

कर का अधिक भार विक्रेता को सहन करना होगा।

(2) वस्तु की पूर्ति की लोच तथा करापात (Elasticity of Supply and Incidence)- वस्तु की पूर्ति की लोच भी करापात को प्रभावित करती है। डाल्टन के अनुसार, “अन्य बातें समान रहने पर कर लगने वाली वस्तु की पूर्ति जितनी अधिक लोचदार होगी, कर भार उतना ही अधिक क्रेता पर होगा और विलोमशः भी।”

इसे निम्न प्रकार स्पष्ट किया जा सकता है –

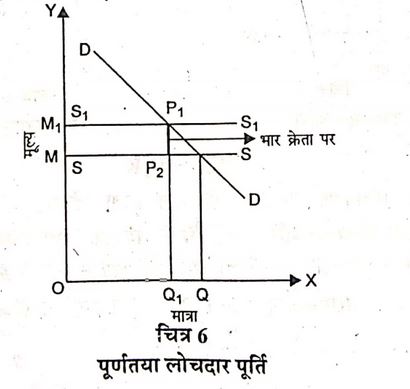

(i) पूर्णतया लोचदार पूर्ति: यदि करारोपित वस्तु की पूर्ति पूर्णतया लोचदार है तो कर का समस्त भार क्रेताओं पर पड़ेगा। जैसा कि चित्र नं० 6 से स्पष्ट है

प्रारम्भिक मूल्य = OS कर की मात्रा = SS’

कर के बाद मूल्य = OS’ क्रेता पर भार = SS’

अत: कर की मात्रा = मूल्य में वृद्धि

इसलिए कर का सम्पूर्ण भार क्रेता पर पड़ेगा।

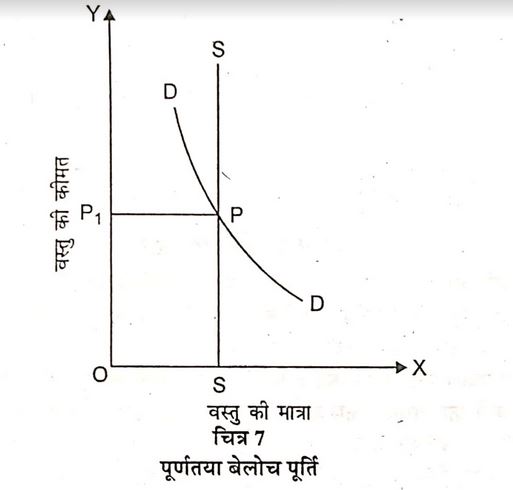

(ii) पूर्णतया बेलोच पूर्ति (Perfectly Inelastic Supply)- पूर्णतया बेलोच पूर्ति अल्पकालीन दशाओं में होती है। यहाँ वस्तु पर जो कर लगाया जाता है उसका पूरा भार उत्पादक स्वयं वहन कर लेता है। इस स्थिति को रेखाचित्र 7 से स्पष्ट किया जा सकता है।

पूर्णतया बेलोच पूर्ति चित्र में SS पूर्णतया बेलोचदार पूर्ति की रेखा है। कर लगने से पूर्व वस्तु की कीमत OR के ही बराबर तय होती है और वस्तु की पूर्ति की मात्रा हर दशा में पूर्ववत् OS के ही बराबर रहती है। इस प्रकार पूर्णतया बेलोच पूर्ति में उत्पादक कर के भार का विवर्तन उपभोक्ताओं की ओर नहीं कर सकता है।

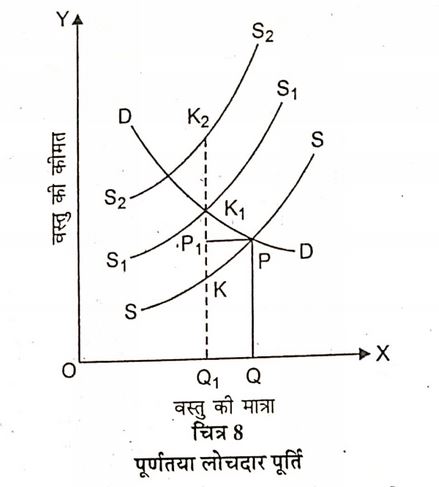

(iii) लोचदार, कम लोचदार अथवा अधिक लोचदार पूर्ति की स्थिति– व्यवहार में न तो पूर्णतया लोचदार व न ही पूर्णतया बेलोच पूर्ति की स्थिति होती है, अपितु इन दोनों के बीच की स्थिति पायी जाती है। इस स्थिति में क्रेता तथा विक्रेता पूर्ति के अनुसार कर-भार का विवर्तन एक-दूसरे की ओर कर सकते हैं। अत: पूर्ति की लोच की विभिन्न स्थितियों में कर-भार का विवर्तन क्रेताओं व विक्रेताओं के बीच कितना होगा, इसे हम रेखाचित्र 8 से स्पष्ट कर सकते हैं।

चित्र में SS, SISI, SIS2 रेखायें पूर्ति की लोच की विभिन्न स्थितियों को व्यक्त करने वाली हैं और DD माँग रेखा है। चित्र में SS पूर्ति वक्र कम लोचदार या बेलोच है। जब वस्तु पर KK1 कर लगाया जाता है तब इसमें से K1 करों का विवर्तन किया जाता है और शेष KR कर उत्पादक स्वयं देता है, जो उपभोक्ताओं के भार से अधिक है। जब वस्तु की पूर्ति को लोच S2S2 अधिक लोचदार होती है तब कर-विवर्तन की स्थिति पहले से बदल जाती

.

है। अब करों का भार विक्रेता पर कम और उपभोक्ताओं पर अधिक होता है। चित्र के अनुसार S2S2 पूर्ति पर उत्पादक RK कर-भार को वहन करता है, जबकि उपभोक्ताओं की – ओर RK2 के बराबर कर विवर्तित कर दिया जाता है।

इस प्रकार हम कह सकते हैं कि ज्यों-ज्यों पूर्ति की लोच बेलोच होती जायेगी त्यों-त्यों करों का विवर्तन कम होगा, और पूर्ति की लोच के बढ़ने के साथ-साथ करों का विवर्तन भी अधिक होगा।

संक्षेप में, किसी वस्तु पर लगाये गये कर का प्रत्यक्ष मौद्रिक भार क्रेता और विक्रेता के बीच उस वस्तु की माँग व पूर्ति की लोच के अनुपात में विभाजित किया जाता है। डॉ० डाल्टन (Dalton) के अनुसार, “सारांश यह है कि वस्तु की पूर्ति कम करके विक्रेता कर का भार क्रेता पर डालना चाहता है। माँग कम करके क्रेता कर का भार विक्रेता पर डालना चाहता है। इन दो प्रकार के व्यक्तियों में जो अधिक योग्य होता है, उसी के अनुकूल परिणाम होता है।”

Bcom 2nd Year Business Public Finance Public Expenditure

Bcom 2nd Year Business Public Finance Public Revenue

Incidence and Shifting of Tax

|

|

|||