BCom 1st Year Business Economics Interest Notes In Hindi

BCom 1st Year Business Economics Interest Notes:- This post uploaded by sachin daksh. and in this post we share you bcom question paper First year. and all the question solution in this site you can find easily. if you can not able to find solution and all subject notes you can give a comment in comment box. and please share this post of your friends.learn and read this post and comment your feels and sand me. Business Economics Interest Notes. in this post very important bcom 1st year all student this post chapter name Business Economics Interest Notes .

ब्याज Interest (Business Economics Interest Notes)

प्रश्न 25-“ब्याज वह पारितोषिक है जो एक निश्चित अवधि के लिये तरलता का परित्याग करने वाले को प्राप्त होता है।” आलेचनात्मक विवेचना कीजिए।

(2004)

अथवा

तरलता-अभिरूचि के क्या कारण हैं? ब्याज के तरलता अधिमान सिद्धान्त की आलोचनात्मक व्याख्या कीजिए।

What are causes for Liquidity Preferences? Critically discuss the Liquidity Preference theory of Interest.

अथवा

“ब्याज तरलता पसंदगी के परित्याग का पुरस्कार है और द्रव्य की माँग तथा पूर्ति द्वारा निर्धारित होता है।” व्याख्या कीजिए।

(1997 Back, 1996 R)

अथवा

कीन्स द्वारा बताये गये ब्याज के तरलता पसंदगी सिद्धान्त की व्याख्या कीजिए।

(1997 R)

अथवा

ब्याज के तरलता पसन्दगी, सिद्धानत पर एक व्याख्यात्मक टिप्पणी लिखिए ।

(1995 P)

अथवा

ब्याज के तरलता अधिमान सिद्धान्त की आलोचनात्मक व्याख्या कीजिए।

(1993R)

उत्तर–

कीन्स का ब्याज का तरलता पसंदगी सिद्धान्त

(Liquidity Preference Theory of Interest as given by Keynes)

प्रो० कीन्स ने अपनी प्रसिद्ध पुस्तक ‘The General Theory of Employment, Interest and Money’ में ब्याज के जिस सिद्धान्त का प्रतिपादन किया उसे ब्याज का तरलता पसन्दगी सिद्धान्त कहते हैं। सामान्य वस्तु कीमत सिद्धान्त की भाँति इस सिद्धान्त में भी ब्याज की दर मुद्रा की मांग एवं पूर्ति’ से निर्धारित होती है। कीन्स के अनुसार. मद्रा की माँग से आशय मुद्रा को तरल या नकद रूप में रखने से है तथा पूर्ति से आशय किसी समय पर प्राप्त मुद्रा की कुल मात्रा से है। जिस बिन्दु पर मुद्रा की मांग तथा मुद्रा की पर्ति बराबर हो जाती है वहाँ पर ब्याज की दर का निर्धारण हो जाता है। कीन्स के अनुसार, “ब्याज वह… कीमत है जो धन को नकद रूप में रखने की इच्छा के कारण मुद्रा की माँग और मुद्रा की उपलब्ध मात्रा के बीच सन्तुलन स्थापित करती है।”

मुद्रा की माँग

मुद्रा की माँग से अभिप्राय मुद्रा को नकद रूप में अर्थात् तरल रूप से रखने से है। कीन्स ने मुद्रा की माँग को तरलता पसन्दगी कहा है। तरलता पसन्दगी से आशय मुद्रा की नकद या ऐसे रूप में रखने से है जिसे व्यक्ति तुरन्त नकद के रूप में परिवर्तित करा सके। एक व्यक्ति अपनी आय को प्राप्त करने के तत्पश्चात् यह तय करता है कि वह अपनी इस आय का कितना भाग वर्तमान में उपभोग करेगा तथा कितना भाग भविष्य के लिए रखेगा तथा यह भी निश्चित करता है कि भविष्य के लिए अपनी आय को किस रूप में रखेगा? एक तरीका तो यह हो सकता है कि वह अपनी बचत अपने आप नकद रूप में रखे और दूसरा तरीका यह हो सकता है कि वह किसी अन्य व्यक्ति को उधार दे दे, परन्तु जब वह अपनी आय किसी अन्य व्यक्ति को देता है तो उसे तरलता का त्याग करना पड़ता है। चूंकि प्रत्येक व्यक्ति अपने धन को सदा नकद या तरल रूप में रखना पसन्द करता है, इसलिये वह अपनी इस तरलता का परित्याग तभी करेगा जब उसके बदले कुछ पुरस्कार मिले या ब्याज मिले। इस प्रकार ब्याज तरलता के त्याग का पुरस्कार है। कीन्स के अनुसार, “ब्याज एक निश्चित समय के लिए तरलता का परित्याग करने का पारितोषण है।” (“Interest is the reward paid for parting with liquidity for a specified period.”)

तरलता पसन्दगी के कारण

प्रो० कीन्स के अनुसार, “व्यक्तियों द्वारा द्रव्य को नकद या तरल रूप में रखने की माँग निम्न उद्देश्यों से की जाती है।”

(1) सौदा या कार्य सम्पादन उद्देश्य – प्रत्येक व्यक्ति अथवा व्यावसायिक संस्थान अपनी आय का एक अंश दैनिक कार्यों के सम्पादन व अन्य अनेक प्रकार के भुगतानों के लिए रखता है जिसे सौदा उद्देश्य कहते हैं। कीन्स के अनुसार, “नकदी की आवश्यकता आय प्राप्ति तथा व्यय करने के बीच के समय को पार करने के लिए पड़ती है।” सौदा उद्देश्य को निम्नलिखित दो दृष्टियों से देखा जा सकता है

(A) आय उद्देश्य – उपभोक्ताओं को आय एक निश्चित अवधि (सप्ताह या महीने) के पश्चात् मिलती है, परन्तु उन्हें व्यय प्रतिदिन करना होता है, अतः उपभोक्ता दिन प्रतिदिन के कार्य सम्पादन के लिए कुछ मुद्रा नकद रूप में रखता है। कार्य सम्पादन के लिए एक उपभोक्ता मुद्रा की कितनी मात्रा नकद रूप में रखेगा, यह इस बात पर, निर्भर करता है कि उसकी आय का आकार तथा आय प्राप्ति की समायावधि क्या है?

(B) व्यवसाय उद्देश्य – प्रत्येक व्यवसायी भी मुद्रा की कुछ मात्रा को नकद रूप में रखता है ताकि वह कच्चे माल, यातायात सम्बन्धी लागत, मजदूरियों, वेतनों तथा अन्य व्ययों का भुगतान कर सके।

(2) दूरदर्शिता उद्देश्य – व्यक्ति अपनी आय के एक निश्चित भाग को आकस्मिक व्ययों (बीमारी, दुर्घटना, मुकदमा, बेरोजगारी) को पूरा करने के लिए नकद मुद्रा के रूप में रखना चाहता है । इसी प्रकार फर्म भी अपने पास कुछ नकद मुद्रा इसलिये रखती है कि आवश्यकता पड़ने पर आकस्मिक व्ययों को पूरा कर सके।

(3) सट्टा उद्देश्य – व्यक्तियों के द्वारा नकदी की माँग इसलिये भी की जाती है जिससे कि वे सट्टे के कारण उत्पन्न लाभों को प्राप्त कर सकें। सट्टे से अभिप्राय यहाँ पर ब्याज की दर में अनिश्चितता के कारण लाभ उठाने से है। यदि व्यक्ति ब्याज की वर्तमान दर को नीचा समझते हैं तो वे अधिक मात्रा में मुद्रा अपने पास रखेंगे, ताकि भविष्य में ब्याज दर में वृद्धि होने पर उस नकदी को उधार देकर, ऊँची ब्याज दर का लाभ प्राप्त किया जा सके। इसके विपरीत, व्यक्तियों द्वारा वर्तमान समय में ब्याज दर को ऊँचा समझने पर नकदी की माँग कम हो जायेगी। स्पष्ट है कि ब्याज दर और सट्टा उद्देश्य के लिए नकदी की माँग में विपरीत सम्बन्ध पाया जाता है।

दर में अनिश्चितता के कारण लाभ उठाने से है। यदि व्यक्ति ब्याज की वर्तमान दर को ‘नीचा समझते हैं तो वे अधिक मात्रा में मुद्रा अपने पास रखेंगे, ताकि भविष्य में ब्याज दर में वृद्धि होने पर उस नकदी को उधार देकर,ऊँची ब्याज दर का लाभ प्राप्त किया जा सके। इसके विपरीत, व्यक्तियों द्वारा वर्तमान समय में ब्याज दर को ऊँचा समझने पर नकदी की मांग कम हो जायेगी । स्पष्ट है कि ब्याज दर और सट्टा उद्देश्य के लिए नकदी की माँग में विपरीत सम्बन्ध पाया जाता है।

सौदा या कार्य सम्पादन उद्देश्य,दूरदर्शिता उद्देश्य तथा सट्टा उद्देश्य तीनों मिलकर मुद्रा की कुछ माँग को प्रकट करते हैं। कीन्स के अनुसार, कार्य सम्पादन उद्देश्य और दूरदर्शिता उद्देश्य आय के स्तर के अनुसार परिवर्तित होते हैं और इन पर ब्याज की दर का कोई प्रभाव नहीं पड़ता। अतः इन दोनों प्रकार की नकदी की माँग को मिलाकर L के द्वारा तथा सट्टा उद्देश्य के लिए की जाने वाली नकदी की माँग को L2 के द्वारा तथा नकद मुद्रा की कुल माँग को L द्वारा दर्शाया जाए तो नकद मुद्रा की कुल माँग को निम्न प्रकार से प्रकट किया जा सकता है –

L = L1 + L2

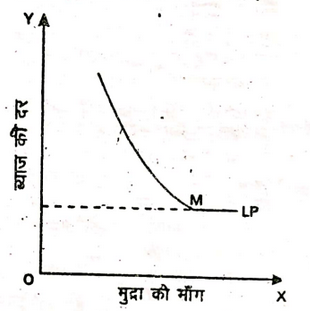

मुद्रा की माँग को तरलता पसन्दगी वक्र के द्वारा निम्न प्रकार से दिखाया जा सकता है –

संलग्न चित्र में मुद्रा की माँग रेखा न अर्थात् LR रेखा ब्याज की विभिन्न दरों पर । मुद्रा की माँगी जाने वाली मात्राओं को व्यक्त करती है। चूंकि ब्याज की दर तथा सट्टा उद्देश्य के लिए नकद मुद्रा की माँग में विपरीत ।। सम्बन्ध होता है, इसलिये तरलता पसन्दगी पर LP वक्र नीचे की ओर गिरता हुआ होता है।

यदि ब्याज की दर बहुत कम हो जाती र है तो व्यक्ति ये सोचते हैं कि मुद्रा को उधार देने में जितनी जोखिम है उसकी तुलना में ब्याज की दर बहुत कम है,इसलिये वह अपनी समस्त मुद्रा को तरल या नकद रूप में ही रखना पसन्द करता है। इस प्रकार LP रेखा को अन्तिम भाग अर्थात् पूँछX-अक्ष के समान्तर होती है, – चित्र : 19.1 जो यह स्पष्ट करती है कि ब्याज की एक न्यूनतम दर पर व्यक्ति समस्त मुद्रा को नकद रूप में रखेंगे और बिल्कुल उधार.नहीं देंगे अर्थात् उधार बन्दी हो जायेगी । ऐसी स्थिति को कीन्स ने तरलता जाल को संज्ञा दी है।

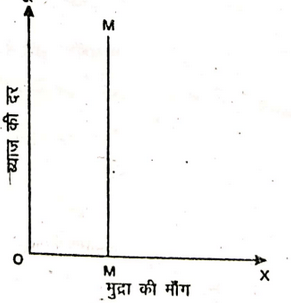

मुद्रा की पूर्ति

मुद्रा की कुल पूर्ति में सिक्के, पत्र मुद्रा एवं साख मुद्रा को सम्मिलित किया जाता है। चूंकि मुद्रा की पूर्ति, मुद्रा अधिकारियों द्वारा निर्धारित की जाती है। (प्रायः वह सरकार’ तथा केन्द्रीय बैंक की मुद्रा सम्बन्धी नीति पर निर्भर होती है), इसलिये किसी समय विशेष में मुद्रा की कुल पूर्ति लगभग स्थिर रहती है और इसमें कोई परिवर्तन नहीं होते हैं, इसलिए इसे एक समानान्तरखड़ी रेखा के द्वारा दिखाया जा सकता है।

संलग्न चित्र में MM पूर्ति रेखा है जो यह स्पष्ट करती है कि ब्याज को दर में भिन्नता के कारण भी मुद्रा की मात्रा में कोई परिवर्तन नहीं होता है।

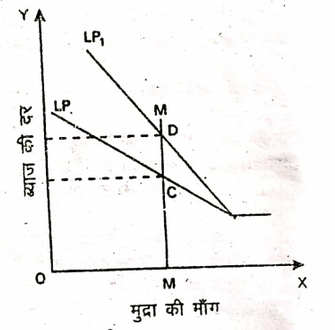

व्याज की दर

ब्याज का निर्धारण– इस सिद्धान्त के अनुसार ब्याज की दर उस बिन्दु पर निर्धारित होती है जहाँ पर द्रव्य के लिए माँग और द्रव्य की पूर्ति ठीक एक दूसरे के बराबर होते हैं अर्थात् जहाँ पर तरलता पसन्दगी वक्र नकद मुद्रा के पूर्ति वक्र को काटता है । इसको निम्न चित्र द्वारा भी दिखाया जा सकता है

संलग्न चित्र में MM नकद मुद्रा की पूर्ति रेखा है तथा LP तरलता पसन्दगी वक्र अथवा नकद मुद्रा की माँग वक्र है | C बिन्दु पर LP वक्र MM वक्र को काटता है, इसलिये इसे सन्तुलन बिन्दु कहा जाता है । इस बिन्दु के पर नकद मुद्रा की माँग और पूर्ति बराबर है, . अत: ब्याज की दर CM होगी। यदि नकद . मुद्रा की माँग बढ़ जाती है और LP वक्र LP, वक्र का स्थान ले लेता है तो ब्याज की दर CM से बढकर DM हो जायेगी। इस प्रकार नकद मुद्रा की माँग अर्थात् तरलता पसन्दगी बढ़ने पर ब्याज की दर बढ़ जाती है और तरलता पसन्दगी कम होने पर ब्याज की दर कम हो जाती है।

आलोचनायें (Criticism)

प्रो० कीन्स द्वारा प्रतिपादित ब्याज के सिद्धान्त की अन्य सिद्धान्तों की भाँति अनेक आलोचनायें की गई हैं, जिनमें से मुख्य आलोचनायें निम्नलिखित हैं

(1) पूँजी की सीमान्त उत्पादकता पर ध्यान न देना– कीन्स का सिद्धान्त मुद्रा की माँग के अन्तर्गत पूँजी की उत्पादकता पर ध्यान नहीं देता जोकि उचित नहीं है । मुद्रा की माँग केवल मुद्रा को नकद रूप में रखने के लिए नहीं की जाती, बल्कि पूँजीगत वस्तुओं में विनियोग करने के लिए भी की जाती है क्योंकि पूँजी में उत्पादकता होती है, अत: माँग पक्ष में पूँजी की उत्पादकता पर विचार न करना उचित नहीं है।

(2) वास्तविक तत्वों की अवहेलना – यह सिद्धान्त मौद्रिक तत्त्वों पर आवश्यकता से अधिक जोर देता है और ब्याज दर के निर्धारण को प्रभावित करने वाले वास्तविक तत्त्वों; जैसे-उत्पादकता, मितव्ययिता आदि की तरफ कोई ध्यान नहीं देता । विकसैल (Wieksell) के अनुसार, ब्याज निर्धारण के किसी सिद्धान्त को तब तक नहीं समझा जा सकता, जब तक कि वह मौद्रिक और वास्तविक दोनों पक्षों का अध्ययन न करता हो।

(3) एकपक्षीय सिद्धान्त– यह सिद्धान्त एकपक्षीय है क्योंकि यह केवल मुदा की माँग अथवा तरलता पसन्दगी पर जोर देता है और ब्याज की दर पर मुद्रा की पूर्ति के प्रभावों को भुला देता है, अतः इसे ब्याज निर्धारण का सम्पूर्ण सिद्धान्त नहीं कहा जा सकता।

(4) ब्याज दर को निर्धारित करना असम्भव – कीन्स के सिद्धान्त की सबसे महत्त्वपूर्ण आलोचना यह है कि इस सिद्धान्त के अनुसार ब्याज की दर निर्धारित नहीं की जा सकती क्योंकि व्याज की दर को निर्धारित करने के लिये हमें सट्टा उद्देश्य के लिए नकदी की मांग का पता होना चाहिये किन्तु सट्टे के लिए मुद्रा की माँग स्वयं ब्याज की दर पर निर्भर होती है;

अतः हमें उसे जानने से पहले ब्याज की दर का पता होना चाहिये। इस प्रकार इस सिद्धान्त के द्वारा ब्याज की दर को निर्धारित करना असम्भव होता है।

(5) ब्याज निर्धारण की अल्पकालीन व्याख्या– यह सिद्धान्त केवल अल्पकाल में ब्याज निर्धारण को स्पष्ट करता है अर्थात् ब्याज निर्धारण की दीर्घकालीन शक्तियों पर कोई ध्यान नहीं देता है।

प्रश्न 26- ब्याज के नव–प्रतिष्ठित सिद्धान्त को समझाइये। यह प्रतिष्ठित सिद्धान्त से किस प्रकार भिन्न है?

(2004 Back)

अथवा

ब्याज के उधार–देय कोष सिद्धान्त को समझाइये।

(2001)

अथवा

“ब्याज उधार-देय कोषों के प्रयोग की कीमत है, तथा यह उधार-देय कोषों की माँग व पूर्ति द्वारा निर्धारित होती है।” विवेचना कीजिए।

“Interest is the price which is paid for the use of loanable funds, and it is determined by the demand and supply of loanalbe funds.” Discuss.

अथवा

ब्याज के ऋण–कोष सिद्धान्त की आलोचनात्मक व्याख्या कीजिए।

अथवा

ब्याज के नव–प्रतिष्ठित सिद्धान्त की आलोचनात्मक व्याख्या कीजिए।

“Critically examine the Neo-classical theory of Interest.

उत्तर-

ब्याज का उधार–देय कोष सिद्धान्त

अथवा

ब्याज का नव–प्रतिष्ठित सिद्धान्त

ब्याज के प्रतिष्ठित सिद्धान्त में सुधार करके एक नवीन सिद्धान्त उधार-देय कोष सिद्धान्त विकसित किया गया है, जो ब्याज का नव-प्रतिष्ठित सिद्धान्त कहलाता है। इस सिद्धान्त का प्रतिपादन सर्वप्रथम स्वीडन के प्रसिद्ध अर्थशास्त्री नट विकसेल (Knut Wicksell) द्वारा किया गया था। परन्तु बाद में हैबरलर, बर्टिल ओहलिन, गुन्नार मिर्डल, एकिकलिण्डाल एवं राबर्टसन आदि अर्थशात्रियों ने इस सिद्धान्त को विकसित किया।

इस सिद्धान्त के अनुसार ब्याज दर का निर्धारण उधार-देय कोषों की माँग तथा उधार-देय कोषों की पूर्ति के साम्य द्वारा होता है । यह सिद्धान्त ब्याज के प्रतिष्ठित सिद्धान्त पर स्पष्टं सुधार है, क्योंकि इस सिद्धान्त में उधार-देय कोषों की माँग एवं पूर्ति शब्दों का प्रयोग अधिक विस्तृत अर्थ में किया गया है । इस सिद्धान्त के अन्तर्गत ‘उधार-योग्य कोषों की पूर्ति’ में केवल प्रचलित ,आय में से की गयी बचत को ही नहीं, बल्कि बैंक साख, अपसंचय (Dishoarding) तथा अपविनियोग (Dis-investment) को भी सम्मिलित किया जाता है। इसी प्रकार ‘उधार-देय कोषों की माँग’ में केवल निवेश (विनियोग) के लिए माँग को ही नहीं, बल्कि संचय, उपभोग तथा अन्य कार्यों के लिए माँग को भी सम्मिलित किया जाता है। अब हम उधार-देय कोष सिद्धान्त की विस्तृत व्याख्या करेंगे।

उधार–देय कोषों की माँग

(Dermand for Loanable Funds)

इस सिद्धान्त के अनुसार उधार-देय कोषों की माँग मुख्यतः अग्रलिखित चार कारणों से उत्पन्न होती है –

(1) विनियोग के लिए उत्पादकों द्वारा माँग– उधार-देय कोषों की सबसे अधिक माँग विनियोग के लिए की जाती है। अनेक व्यावसायिक फर्में एवं उत्पादक उधार-देय कोष का उपयोग उत्पादन में करते हैं। इनके द्वारा उधार-देय कोष की माँग उसकी सीमान्त उत्पादकता पर निर्भर करती है। दूसरे शब्दों में, उत्पादक उधार-देय कोष का उपयोग उत्पादन में तब तक करता रहता है, जब तक इन कोषों की सीमान्त उत्पादकता ब्याज की दर के बराबर नहीं हो जाती है । ऊँची ब्याज की दर पर उत्पादक उधार-देय कोषों की माँग कम करते हैं तथा ब्याज की दर जितनी नीची होती जाती है, उधार-देय कोषों की माँग उतनी ही अधिक होती जाती है। चूँकि ब्याज की दर तथा पूँजी की माँग (उधार-देय कोषों) के बीच उल्टा सम्बध होता है, इसलिये पूंजी की माँग-वक्र (उधार-देय कोष की माँग रेखा) नीचे की ओर गिरता हुआ अर्थात् ऋणात्मक ढाल वाला होता है।

(2) उपभोक्ताओं द्वारा माँग– उपभोक्ताओं द्वारा उधार-देय कोषों की माँग उपभोग की टिकाऊ वस्तुओं; जैसे-कार, स्कूटर, टी. वी. आदि को खरीदने एवं मकान खरीदने अथवा बनवाने के लिए की जाती हैं। विशेष रूप से जब उपभोक्ता अपनी वर्तमान आय से अधिक मात्रा में व्यय करने का निश्चय करते हैं, तो उनके द्वारा उधार-देय कोषों की माँग की जाने लगती है।

– उपभोग के लिए उधार-देय कोषों की मांग भी ब्याज सापेक्ष होती है । ब्याज दर कम होने पर उपभोक्ता टिकाऊ उपभोक्ता वस्तुओं के लिए अधिक उधार लेते हैं तथा ब्याज दर अधिक होने पर वे उधार लेने के लिए कम प्रेरित होते हैं । इस प्रकार उपभोक्ताओं की उधार-देय कोषों की माँग एवं ब्याज दर में विपरीत सम्बन्ध होता है,अतः उपभोक्ताओं के लिए भी उधार-देय कोष माँग वक्र बायें से दायें को नीचे की ओर गिरता हुआ अर्थात् ऋणात्मक ढाल वाला होता है |

(3) सरकार द्वारा माँग– वर्तमान समय में सार्वजनिक व्ययों में वृद्धि होने के कारण, सरकार को आय की तुलना में व्यय अधिक करना पड़ता है। अतः सरकार द्वारा भी उधार-देय कोषों की अधिक माँग एवं ऊँची ब्याज दर पर कम माँग की जाती है, परन्तु युद्धकाल अथवा आर्थिक संकट के समय सरकार की उधार-देय कोषों की माँग पर ब्याज-दर का कोई प्रभाव नहीं पड़ता है अर्थात् ऐसी दशा में अधिक ब्याज-दर पर भी सरकार द्वारा उधार-देय कोषों की माँग की जाती है।

(4) संग्रह (संचय) के लिए माँग कुछ व्यक्ति उधार-देय कोषों की माँग संचय हेतु भी करते हैं। संचय के लिए उधार-देय कोषों की माँग का तात्पर्य यह है कि लोग अपने पास अधिक नकद रुपया रखना चाहते हैं। जब लोग अपनी आय से कम व्यय करते हैं, वे कुछ रुपया बचा लेते हैं। इस बचाये हुए रुपये को वे या तो उधार दे सकते हैं या उससे अंश, ऋणपत्र आदि खरीद सकते हैं। इसी तरह जब लोग अपने अंशों, ऋणपत्रों अथवा अन्य परिसम्पत्तियों को बेच देते हैं तथा उससे प्राप्त धन का उपयोग नहीं करते तो बचे हुए धन का संचय कर सकते हैं। यहाँ यह बात ध्यान देने की है कि संचय के लिए लोग सामान्यतया अन्य लोगों से उधार नहीं लेते हैं, परन्तु अपने पास उपलब्ध उधार-देय कोषों को संचित करने के लिए प्रेरित होते हैं । जब ब्याज दर अधिक होगी तो लोग अपने अधिक कोषों को उधार दे देंगे तथा अपने पास संचय के लिए कम धन रखेंगे तथा ब्याज दर कम होने पर अपने पास संचित करके अधिक रखेंगे। स्पष्ट है कि इस प्रकार के व्यक्ति उधार-देय कोषों की पूर्ति भी . करते हैं। संचय माँग वक्र भी ब्याज लोचदार (Interest-elastic) होता है तथा बायें से दायें को नीचे की ओर गिरता हुआ अर्थात् ऋणात्मक ढाल वाला होता है ।

अत: उधार-देय कोषों की कुल माँग

= विनियोग माँग + उपभोग माँग + सरकारी माँग + संचय माँग

चूँकि उत्पादकों, उपभोक्ताओं, सरकार एवं संचय माँग सभी स्थितियों में उधार-देय कोषों की माँग एवं ब्याज-दर में विपरीत सम्बन्ध है तथा सभी का उधार-देय कोषों का माँग वक्र बायें से दायें को नीचे की ओर गिरता हुआ अर्थात् ऋणात्मक ढाल वाला है। अतः उधार-देय कोषों का कुल माँग वक्र भी नीचे गिरता हुआ अर्थात् ऋणात्मक ढाल वाला होगा।

उधार–देय कोषों की पूर्ति (Business Economics Interest Notes)

इस सिद्धान्त के अनुसार उधार-देय कोषों की पूर्ति निम्नलिखित स्रोतों से की जाती है –

(1) बचतें (Savings) – बचतें उधार-देय कोषों की पूर्ति का सबसे महत्त्वपूर्ण स्रोत है। ये बचतें व्यक्तियों द्वारा अपनी वर्तमान आय में से तथा भूतकाल की आय अर्थात् ‘इस्तेमाल योग्य आय’ में से की जाती है। इसी तरह व्यक्तियों की तरह व्यावसायिक फर्मे भी बचत करती हैं । ब्याज की दर तथा बचत की मात्रा में सीधा सम्बन्ध होता है अर्थात ऊँची ब्याज की दर पर अधिक बचत और नीची ब्याज दर पर कम बचत की जाती है। यही कारण है कि बचत का पूर्ति वक्र धनात्मक ढाल वाला अर्थात् बायें से दायें ऊपर की ओर उठता हुआ होता है।

(2) बैंक साख (Bank Credit)- उधार-देय कोषों की पूर्ति का एक स्रोत बैंक साख है। बैंक साख की पूर्ति भी ब्याज सापेक्ष होती है। ब्याज दर अधिक होने पर बैंक अधिक उधार देने के लिए तैयार होते हैं, तथा कम दर पर कम ही उधार देते हैं । स्पष्ट है कि बैंक साख . . का पूर्ति वक्र धनात्मक ढाल वाला अर्थात् बायें से दायें ऊपर की ओर उठता हुआ होता है।

(3) अप–संचय (Dishoarding)- अप-संचय का अभिप्राय भूतकाल में संचित धन का वर्तमान में विनियोग करने से है । स्पष्ट है कि अप-संचय से उधार-देय कोषों की पूर्ति बढ़ जाती . है। ब्याज-दर ऊँची होने पर अधिक अप-संचय होगा, जबकि कम ब्याज-दर की स्थिति में कम अप-संचय होता है। चूंकि ब्याज-दर तथा अप-संचय में सीधा सम्बन्ध होता है, इसलिए अप-संचय का पूर्ति वक्र धनात्मक ढाल वाला अर्थात् बायें से दायें ऊपर की ओर उठता हुआ होता है।

(4) अपविनियोग का विनिवेश (Disinvestment) – अपनिवेश या विनिवेश का अभिप्राय उद्यमियों द्वारा व्यवसाय में विनियोजित धन को व्यवसाय से निकलकर उसे ब्याज पर उधार देने से है। ऐसा उद्यमी तभी करते हैं जब विनियोजित पूँजी पर लाभ की दर प्रचलित ब्याज की दर से कम प्राप्त हो रही हो । जब किसी उद्योग में लाभ की दर काफी घट जाती है, तो उद्यमी अपने पास रखे हुए ह्रास कोषों (Depreciation reserves) का प्रयोग मशीनों आदि को प्रतिस्थापित करने में प्रयोग न करके उसे उधार देने को तैयार हो जाते हैं । अपविनियोग. का वक्र भी ब्याज सापेक्ष होता है अर्थात् ऊँची ब्याज दर पर अपविनियोग अधिक होता है तथा नीची ब्याज दर पर कम । इस प्रकार अपविनियोग वक्र भी बायें से दायें ऊपर की ओर उठता हुआ होता है।

उपर्युक्त चारों स्रोतों का योग करके उधार-देय कोषों का कुल पूर्ति वक्र ज्ञात किया जा सकता है। चूंकि उधार-देय कोषों की पूर्ति के सभी स्रोतों तथा ब्याज-दर में सीधा सम्बन्ध है, इसलिए उधार-देय कोषों का कुल पूर्ति वक्र बायें से दायें ऊपर की ओर उठता हुआ होता है।

ब्याज–दर का निर्धारण

(Determination of Rate of Interest)

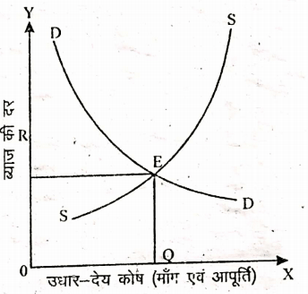

ब्याज का निर्धारण उस बिन्दु पर होता है जहाँ पर उधार-देय कोषों की कुल माँग उसकी कुल आपूर्ति के बराबर होती है । चित्र में उधार-देय कोषों का माँग वक्र DD नीचे गिरता हुआ तथा आपूर्ति वक्र SS ऊपर चढ़ता हुआ है और यह दोनों एक-दूसरे को E बिन्दु पर काट रहे हैं । अत: ब्याज की दर OR (या EQ) होगी क्योंकि इसी पर उधार देय कोषों की माँग एवं आपूर्ति बराबर है।

यदि उधार-देय कोषों की माँग एवं आपूर्ति में किसी समय पर असन्तुलन उत्पन्न होता है,तो ब्याज की दर में परिवर्तन के परिणामसवरूप माँग एवं आपूर्ति में पुनः सन्तुलन स्थापित हो जाता है । इस प्रकार इस सिद्धान्त में भी ब्याज की दर वहाँ निर्धारित होती है जहाँ विनियोग एवं बचत बराबर होती है।

उधार–देय कोष सिद्धान्त की आलोचनाएँ (Business Economics Interest Notes)

उधार-देय कोष सिद्धान्त की प्रमुख आलोचनाएँ निम्नलिखित हैं

(1) बचतों पर ब्याज दर के प्रभाव को बढ़ा–चढ़ा कर बताता है– इस सिद्धान्त के अन्तर्गत बचतों पर ब्याज-दर का प्रभाव बहुत अधिक बताया गया है। व्यक्ति सदैव ब्याज अर्जित करने के लिए बचत नहीं करते, परन्तु सतर्कता उद्देश्य की पूर्ति के लिए भी बचत करते हैं । अतः कुछ बचतें ब्याज-बेलोच (interest-inelastic) भी होती हैं अर्थात् कुछ व्यक्ति शून्य ब्याज दर पर भी बचतें करते हैं।

(2) आय स्तर को स्थिर मानना एवं आय पर विनियोग प्रभाव की उपेक्षा करना सही नहीं है – इस सिद्धान्त में यह मान लिया गया है कि आय स्थिर रहती है तथा आय पर विनियोग के प्रभाव को नहीं दर्शाया गया है। परन्तु यह सही नहीं है। समाज का आय-स्तर परिवर्तित . होता रहता है तथा ब्याज दर में कमी से विनियोग बढ़ता है तथा विनियोग बढ़ने से समाज की आय में भी वृद्धि होती है।

(3) मौद्रिक तत्त्वों तथा वास्तविक तत्त्वों का संयोजन– इस सिद्धान्त में मौद्रिक तत्त्वों को वास्तविक तत्त्वों के साथ जोड़ दिया गया है । बचत तथा विनियोग जैसे वास्तविक तत्त्वों को बैंक-सांख तथा अपसंचय (dishoarding) जैसे मौद्रिक तत्त्वों के साथ बिना आय-स्तर में परिवर्तन किये जोड़ देना उचित नहीं है । इस प्रकार यह सिद्धान्त अवास्तविक बन जाता है।

(4) ब्याज की दर अनिर्धारणीय– प्रतिष्ठित सिद्धान्त की भाँति यह सिद्धान्त भी ब्याज-दर को अनिर्धारणीय बना देता है। इसका कारण यह है कि इस सिद्धान्त के अनुसार ब्याज दर जानने के लिए हमें बचतों की मात्रा का ज्ञान होना चाहिए, किन्तु बचतों की मात्रा का ज्ञान होने के लिए ब्याज दर का पता होना जरूरी है। इस प्रकार यह सिद्धानत एक ‘वृत्ताकार तर्क’ (Circular Reasoning) देकर ब्याज दर को अनिर्धारणीय समीकरण बना देता है।

प्रतिष्ठित सिद्धान्त एवं नव–प्रतिष्ठित सिद्धान्त में अन्तर

नव-प्रतिष्ठित सिद्धान्त, प्रतिष्ठित सिद्धान्त का ही एक सुधरा हुआ रूप है। ब्याज के प्रतिष्ठित सिद्धान्त में बैंक मुद्रा की उपेक्षा की गयी तथा ब्याज का निर्धारण केवल बचत एवं विनियोग द्वारा किया गया। परन्तु उधार-देय कोष सिद्धान्त में बचत तथा विनियोग के अतिरिक्त मुद्रा की मात्रा पर भी बल दिया गया है। इस सिद्धान्त के अनुसार ब्याज की दर उधार-देय कोषों की माँग एवं पूर्ति से निर्धारित होती है। स्पष्ट है कि नव-प्रतिष्ठित सिद्धान्त के अन्तर्गत उधार-देय कोषों की माँग एवं पूर्ति शब्दों का प्रयोग अधिक विस्तृत अर्थ में किया गया है। वस्तुतः दोनों सिद्धान्तों में उधार-देय कोषों की माँग एवं पूर्ति शब्दों की व्याख्या का ही अन्तर है। प्रतिष्ठित सिद्धान्त में कोषों की मांग के अन्तर्गत केवल विनियोग माँग को ही सम्मिलित है । किया गया है; जबकि नव-प्रतिष्ठित सिद्धान्त में विनियोग के लिए उत्पादकों द्वारा माँग के साथ-साथ उपभोक्ताओं की मांग, सरकार की मॉग एवं संग्रह के लिए मॉग को भी शामिल किया गया है। इसी प्रकार प्रतिष्ठित सिद्धान्त में कोषों की पूर्ति में केवल वर्तमान आय में से की गई बचतों को ही सम्मिलित किया जाता है, जबकि नव-प्रतिष्ठित सिद्धान्त के अन्तर्गत कोषों की पूर्ति में वर्तमान बचतों के साथ-साथ बैंक साख, अप-संचय एवं विनिवेश को भी सम्मिलित किया गया है।

प्रश्न 27–ब्याज के ‘आधुनिक सिद्धान्त की विवेचना कीजिए तथा इसकी कीन्स के ब्याज के सिद्धान्त से श्रेष्ठता बताइये।

Discuss the modern theory of interest and explain its superiority over ‘Keynesian theory of interest.

(2004, 1998, 1994)

अथवा

ब्याज के आधुनिक सिद्धान्त की विवेचना कीजिए । क्या ब्याज की दर शून्य हो सकती

अथवा

(2002)

ब्याज निर्धारण के आधुनिक सिद्धान्त को समझाइये।

(1998 Back & Pvt.; 1994 R)

उत्तर– ब्याज का आधुनिक सिद्धान्त या नव-कीन्सयन सिद्धान्त या हैन्स-हिक्स सिद्धान्त ब्याज के आधुनिक सिद्धान्त का प्रतिपादन प्रो० हिक्स तथा प्रो० हेन्सन द्वारा किया गया है। यह सिद्धान्त वास्तव में कीन्स तथा प्रतिष्ठित सिद्धान्त का समन्वय है, इसीलिये इसे ‘ब्याज का नव-कीन्सयन सिद्धान्त’ भी कहते हैं। इस सिद्धान्त में प्रतिष्ठित सिद्धान्त के दो वास्तविक तत्त्वों-बचत तथा विनियोग और कीन्स के व्याज के तरलता पसंदगी सिद्धान्त के दो मौद्रिक तत्त्वों-तरलता पसन्दगी तथा नकद मुद्रा की पूर्ति को एक-साथ शामिल करके ब्याज निर्धारण की व्याख्या की गई है। वस्तुतः इस सिद्धान्त में ‘बचत’, ‘विनियोग’, ‘तरलता पसंदगी’ तथा ‘मूद्रा की पूर्ति’ के अलावा एक अन्य तत्त्व ‘आय’ को शामिल गई करके ब्याज का निर्धारण होता है।

इस सिद्धान्त के अनुसार ब्याज निर्धारण के समय मौद्रिक सन्तुलन तथा आय सन्तुलन दोनों शर्ते एक-साथ पूरी हो जाती हैं। कीन्स के ब्याज निर्धारण सिद्धान्त में तरलता पसन्दगी तथा मुद्रा की मात्रा के सन्तुलन द्वारा हमें LM वक्र प्राप्त होता है तथा प्रतिष्ठित सिद्धान्त के अनुसार, ब्याज निर्धारण के समय विनियोग तथा बचत के सन्तुलन द्वारा हमें IS वक्र प्राप्त होता है। आधुनिक सिद्धान्त के अनुसार, ब्याज दर का निर्धारण उस बिन्दु पर होता है जहाँ एक ही आय स्तर पर बचत, विनियोग, तरलता पसंदगी तथा मुद्रा की मात्रा चारों तत्त्व बराबर हो जाते हैं। LM तथा IS वक्रों की संक्षिप्त व्याख्या निम्नलिखित है –

तरलता पसन्दगी तथा मद्रा मात्रा वक्र (LM-curve) यह वक्र आय के विभिन्न स्तरों और ब्याज की दरों के उन विभिन्न संयोगों को दर्शाता है जिन पर तरलता पसदंगी तथा मद्रा की पूर्ति बराबर होती है । LM वक्र का ढाल धनात्मक होता है अर्थात् यह वक्र नीचे की तरफ से दायीं तरफ ऊपर चढ़ता हुआ होता है, क्योंकि आय बढ़ने पर ब्याज की दर बढ़ती है तथा आय के घटने पर ब्याज दर घटती है।

बचत–विनियोग वक्र (IS-curve)- यह वक्र आय के विभिन्न स्तरों तथा ब्याज की दरों के उन विभिन्न संयोगों को दर्शाता है जहाँ पर बचत तथा विनियोग बराबर होते हैं। IS वक्र बाँये से दाँये नीचे को गिरती हुई रेखा के रूप में होता है, क्योंकि जैसे-जैसे आय बढ़ती है, बचत भी बढ़ती जाती है. तथा ब्याज की दर गिर जाती है।

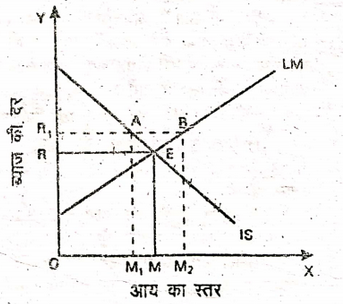

ब्याज का निर्धारण (Determination of Interest)- इस सिद्धान्त के अनुसार, ब्याज-निर्धारण की प्रक्रिया को संलग्न चित्र की सहायता से सरलतापूर्वक स्पष्ट किया जा सकता है |

इस सिद्धान्त के अनुसार, ब्याज की दर उस बिन्दु पर निर्धारित होती है जहाँ IS-वक्र तथा LM-वक्र एक-दूसरे को काटते हैं। संलग्न चित्र में दोनों वक्र एक-दूसरे को E बिन्दु पर काट रहे हैं, अत: ब्याज की दर OR या ME निर्धारित होगी। इस साम्य-बिन्दु E पर ‘आय-सन्तुलन’ (S = I) तथा ‘मौद्रिक-सन्तुलन’ (L = M) दोनों शर्ते एक साथ पूरी हो रही हैं। दूसरे शब्दों में, साम्य-ब्याज की दर OR पर तथा आय के एक-ही स्तर OM पर चारों तत्त्व अर्थात् बचत, विनियोग, तरलता पसन्दगी तथा मुद्रा की मात्रा एक-दूसरे के बराबर हैं।

महत्त्वपूर्ण बात यह है कि OR ब्याज-दर के अतिरिक्त अन्य किसी भी ब्याज-दर पर ऐसा साम्य होना सम्भव नहीं है। उदाहरणार्थ, माना ब्याज की दर बढ़कर OR हो जाती है। OR, ब्याज-दर पर सन्तुलन की दोनों शर्ते पूरी नहीं होंगी अर्थात चारों तत्त्व बराबर नहीं होंगे। OR: ब्याज-दर पर या तो OM1 आय के स्तर पर विनियोग एवं बचत बराबर होंगे (जैसा कि A बिन्दु बतलाता है) अथवा इसी ब्याज-दर OM2 आय-स्तर पर तरलता पसन्दगी तथा मुद्रा की मात्रा बराबर होंगे (जैसा कि बिन्दु B को देखने में पता चलता है), परन्तु चारों तत्त्व एक-दूसरे के बराबर नहीं होंगे । स्पष्ट है कि OR ब्याज की दर ही वह सन्तुलन दर है जहाँ आय के एक-ही स्तर पर चारों तत्त्वों की मात्रा बराबर है।

ब्याज के आधुनिक सिद्धान्त की आलोचनायें

(1) समय तत्त्व की उपेक्षा – यह सिद्धान्त कीन्स के तरलता पंसदगी सिद्धान्त की तरह से यह स्पष्ट नहीं करता है कि अल्पकाल तथा दीर्घकाल में ब्याज-दर में अन्तर किस कारण से उत्पन्न होता है।

(2) कीमत परिवर्तन की उपेक्षा– यह सिद्धान्त IS तथा LM दोनों ही फलन कीमत को स्थिर मानकर चलता है, जबकि व्यवहार में ऐसा नहीं है।

(3) विनियोग एवं ब्याज दर– यह सिद्धान्त इस मान्यता पर आधारित है कि विनियोग में परिवर्तन ब्याज दर के साथ होता है । यह मान्यता सदैव सत्य नहीं उतरती।

आधुनिक सिद्धान्त की कीन्स सिद्धान्त से श्रेष्ठता

ब्याज का आधुनिक सिद्धान्त कीन्स के तरलता पसन्दगी सिद्धान्त से निम्नलिखित बातों में श्रेष्ठ है

(1) अधिक वास्तविक (More Real)- कीन्स का ब्याज का सिद्धान्त केवल मौद्रिक सिद्धान्त है जो ब्याज दर के निर्धारण में वास्तविक तत्त्वों की उपेक्षा करता है। इसके विपरीत, ब्याज का आधुनिक सिद्धान्त ब्याज के निर्धारण में मौद्रिक तथा वास्तविक दोनों ही तत्त्वों का अध्ययन करता है। अतः यह कीन्स के सिद्धान्त से श्रेष्ठ व अधिक वास्तविक है।

(2) निश्चितता (Certainty)- कीन्स का तरलता पसन्दगी सिद्धान्त एक अनिश्चित सिद्धान्त है क्योंकि इस सिद्धान्त के द्वारा सामान्यतया अनिर्धारणीय (indetermined) रहती है। इसके विपरीत, ब्याज का आधुनिक सिद्धान्त एक निश्चित सिद्धान्त है क्योंकि इससे ब्याज की दर का निश्चित निर्धारण सम्भव होता है।

(3) नीति–परक (Policy-oriented)- ब्याज का आधुनिक । द्धिान्त कीन्स के तरलता – पसन्दगी सिद्धान्त से इसलिए भी श्रेष्ठ है क्योंकि यह बहुत से नीति सम्बन्धी तत्त्वों की भी व्याख्या करता है, जिनकी व्याख्या कीन्स के सिद्धान्त में नहीं की गई है। वास्तव में ब्याज का आधुनिक सिद्धान्त मौद्रिक तथा राजकोषीय नीतियों की विवेचना करने में अत्यन्त लाभकारी सिद्ध हुआ है।

क्या ब्याज दर शून्य या ऋणात्मक हो सकती है?

अब यह प्रश्न उत्पन्न होता है कि क्या ब्याज की दर शून्य अथवा ऋणात्मक हो सकती है? इस प्रश्न के उत्तर में यह कहा जा सकता है कि सैद्धान्तिक दृष्टि से कुछ दशाओं में ब्याज दर शून्य अथवा ऋणात्मक हो सकती है, परन्तु व्यवहार में ब्याज दर शून्य अथवा ऋणात्मक नहीं होती है।

सैद्धान्तिक दृष्टि से यह ब्याज दर ऋणात्मक तभी हो सकती है,जबकि सामाजिक अव्यवस्था की स्थिति विद्यमान हो अर्थात् कानून व व्यवस्था की स्थिति ठीक न होने पर लोग अपनी बचत को सुरक्षित रखने के लिए शक्तिशाली व्यक्तियों की सहायता लेंगे अर्थात् उसे शक्तिशाली व्यक्तियों के पास रखेंगे तथा उसकी सुरक्षा के लिए कुछ शुल्क देंगे। अत: बचत के ऊपर अतिरिक्त व्यय करना होगा जिसे ऋणात्मक ब्याज कहा जा सकता है। ब्याज के विभिन्न सिद्धान्तों के अनुसार भी यही कहा जा सकता है कि व्यवहार में ब्याज की दर शून्य अथवा ऋणात्मक नहीं हो सकती हैं । व्यवहार में निम्नलिखित कारणों से ब्याज की दर सदैव शून्य से अधिक रहती है –

(1) उत्पादन कार्य के लिए पूँजी की माँग सदैव बनी रहेगी।

(2) उत्पादन कार्य के लिए पूँजी आवश्यक है और पूँजी के संचय के लिए बचतकर्ता ब्याज के रूप में कुछ न कुछ प्रलोभन दिया जाना आवश्यक है।

(3) युद्ध अथवा अन्य प्राकृतिक आपदाओं के कारण हुई सम्पत्ति व जनहानि की क्षतिपूर्ति के लिए पूर्ति की माँग सदैव बनी रहेगी।

(4) पूँजी उत्पादक है। अतः मनुष्य की आवश्यकताओं की पूर्ति के लिए पूँजी की माँग निरन्तर बनी रहेगी।

(5) पूँजी की उत्पादकता सदैव शून्य से अधिक रहती है।

लघु उत्तरीय प्रश्न

(Short Answer Questions)

प्रश्न 1-शुद्ध ब्याज एवं सकल ब्याज में अन्तर बताइये।

Distinguish between Net Interest and Gross Interest.

उत्तर– (1) शुद्ध या वास्तविक ब्याज– शुद्ध ब्याज,कुल ब्याज का वह भाग है जो केवल पूँजी के प्रयोग के बदले में दिया जाता है। स्पष्ट है कि शुद्ध ब्याज के अन्तर्गत केवल पूँजी का पारितोषिक ही सम्मिलित होता है, अन्य किसी प्रकार का कोई भुगतान नहीं। चूंकि शुद्ध .. ब्याज, कुल ब्याज का ही एक अंग है, इसलिए यह हमेशा कुल ब्याज से कम होता है ।

(2) कुल ब्याज– एक ऋणी द्वारा पूँजी या ऋण के प्रयोग के लिए ऋणदाता को किये जाने वाले भुगतान को कुल ब्याज कहते हैं। इसके अन्तर्गत विशुद्ध ब्याज के अतिरिक्त कुछ अन्य प्रकार के भुगतान, जैसे-जोखिम का प्रतिफलं, असुविधा तथा कष्ट के लिए भुगतान, इत्यादि भी सम्मिलित होते हैं।

संक्षेप में, कुल ब्याज में निम्नलिखित भुगतान शामिल होते हैं

- शुद्ध ब्याज,

- जोखिम के लिये भुगतान,

- पूँजीपति की असुविधा का प्रतिफल एवं

- प्रबन्ध एवं व्यवस्था के लिए भुगतान।

शुद्ध ब्याज एवं सकल ब्याज में अन्तर

प्रो० चैपमैन ने इन दोनों के अन्तर को स्पष्ट करते हुए लिखा है कि “कुल ब्याज में शुद्ध ब्याज के अतिरिक्त ऋण देने से सम्बन्धित व्यक्तिगत तथा व्यावसायिक जोखिम के लिए पुरस्कार, असविधाओं के लिए पारितोषण तथा विनियोग की व्यवस्था एवं देखभाल करने के लिए भुगतान सम्मिलित होता है।” यहाँ पर स्मरणीय है कि सामान्य जीवन में हम जिस ब्याज की चर्चा करते हैं, वह कुल ब्याज ही होता है, शुद्ध ब्याज नहीं।

मार्शल ने शुद्ध ब्याज तथा कुल ब्याज मेंअन्तर को स्पष्ट करते हुए कहा है कि “अर्थशास्त्र में जब हम ब्याज शब्द का प्रयोग करते हैं, तो उसका अभिप्राय केवल पूँजी के पारितोषण या प्रतीक्षा के प्रतिफल से होता है किन्तु साधारण भाषा में जिसे ब्याज कहा जाता है, उसमें अन्य प्रकार के भुगतान भी सम्मिलित होते हैं और उसे कुल ब्याज कहा जा सकता है।”

Business Economics Interest Notes

Related and Latest Post Link:-

BCom 1st Year Business Economics: An Introduction in Hindi

Types of Business Letters in Business Communication

|

|

|||

|

|||