B.com 1st Year Type of Account Final Account Golden Rule in Hindi

रोजनामचा (journal)

B.com 1st Year Type of Account Final Account Golden Rule in Hindi : रोजनामचे से आशय एसी पुस्तक है जिसमे सभी व्यापारी लेन-देनो को तिथिवार लिखा जाता है रोजनामचे में सभी लेखे दोहरा लेखा प्रणाली के आधार पर किए जाते है इस बही के आधार पर प्रत्येक लेन-देन से सम्बिन्धित दो खातो का पता लगाकर उनमे से एक डेबिट तथा दूसरा क्रेडिट किया जाता है इस सम्बन्ध में निष्चित नियमो का पालन किया जाता है

कार्टर के अनुसार, ”प्रारम्भिक लेखे की उस पुस्तक को जर्नल कहते है जिसमे कचचे रोजनामचे से तिथिवार लेन-देनो का लेखा किया जाता है लेखे करते समय लेन-देनो को ऋणी तथा धनी वर्ग में बाट दिया जाता है जिससे बाद में खातो में लिखने में सरलता रहे “

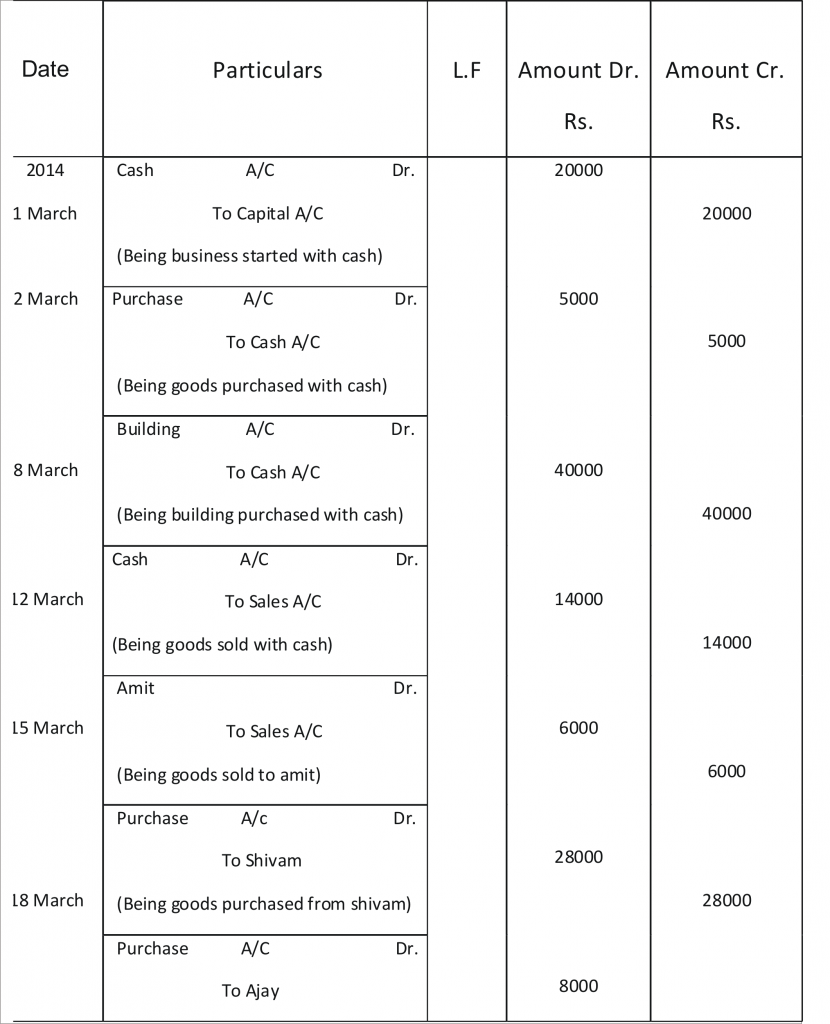

रोजनामचे का प्रारूप

| दिनाक

(Date)

|

विवरण

(Particulars) |

खाता प्रoसo

(L.F) |

धनराशि ऋणी

(Amount Dr.) Rs. |

धनराशिधनी

(Amount Cr.) Rs. |

जर्नल एंट्री बनाते समय हमे छ: बातो का ध्यान रखना चाहिए और इन बातो को हम अकाउंट के गोल्डन वर्ड भी कहते है जो ये है

खाताबही के गोल्डन रुल ( Golden Rule)

- जो चीज व्यापार में आती है उसे डेबिट करते है

- जो चीज व्यापार से जाती है उसे क्रेडिट करते है

- देने वाले को डेबिट करते है

- पाने वाले को क्रेडिट करते है

- सभी खर्च व हानि को डेबिट करते है

- सभी आय व लाभ को क्रेडिट करते है

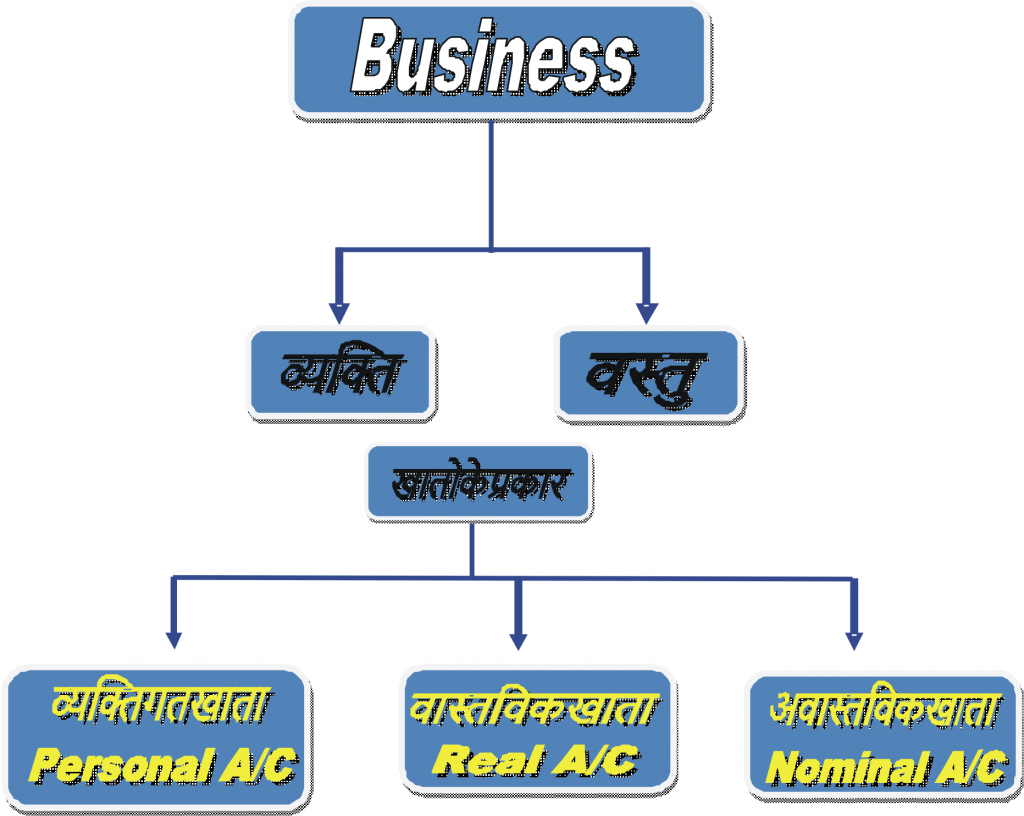

- व्यक्तिगत खाता (Personal account) : व्यक्तिगत खाते के अंदर किसी व्यक्ति अथवा किसी सस्था का नाम जेसे राम,श्याम,बैंक,टाटा क्लब ,आदि इसमे देने वाले व्यक्ति को डेबिट करते है और पाने वाले व्यक्ति को क्रेडिट करते है

- वास्तविक खाता (Real account) : वास्तविक खाते के अंदर वास्तविक चीजे आती है जिन्हें हम छु सकते है जेसे भूमि,फर्नीचर, मशीन,आदि वास्तविक खाते के अंदर आती है जो चीज व्यापार में आती है उसे डेबिट करते है जो चीज व्यापार से जाती है उसे क्रेडिट करते है

- अवास्तविक खाता (Nominal account) : इसे नाममात्र खाता भी कहते है इसके अंदर वे चीज आती है जिन्हें हम छु नह सकते जेसे सैलरी,मजदूरी,ब्याज आदि सभी खर्च व हानि को डेबिट करते है सभी आय व लाभ को क्रेडिट करते है

नगद छुट व व्यापारिक छुट में अंतर

| अन्तर के आधार | व्यापारिक छुट

(Trade Discount) |

नगद छुट

(Cash Discount) |

| 1. अर्थ | व्यापारी छुटसे आशय ऐसी छुट से है जो बिक्री बड़ाने के उद्देश्य से विक्रय मूल्य पर दी जाती है | नगद छुट से आशय ऐसी छुट से है जो शीघ्र भुगतान प्राप्त करने के उद्देश्य से वसूली की राशी पर दी जाती है |

| 2. उद्देश्य | व्यपारिक छुट का उद्देश्य ग्रहको को अधिक से अधिक माल क्रय करने के लिए प्रेरित करना है | नगद छुट का उद्देश्य ग्रहको को शीघ्रताशीघ्र भुगतान करने के लिए प्रेरित करना है |

| 3. बीजक मूल्य में से घटाना | व्यापारिक छुट को बीजक मूल्य में से घटाकर दिखाया जाता है | नगद छुट को बीजक मूल्य में से घटाकर नही दिखाया जाता है

|

| 4. पुस्तको में अलग से लेखा | व्यापारिक छुट का पुस्तको में अलग से कोई लेखा नही किया जाता है | नगद छुट का पुस्तको में अलग से लेखा किया जाता है |

| 5. समय | व्यपारिक छुट बिक्री करते समय दी जाती है | नगद छुट उधार बिक्री की राशी वसूल करते समय दी जाती है |

Related Post

उचन्त खाता (Suspense Account )

रोजनामचा तथा खाताबही में अन्तर

पुस्तपालन तथा लेखाकर्म में अंतर

B.com 1st Year Financial Accounting Chapter Wies Notes in Hindi

B.com 1st Year Financial Accounting Meaning of Ledger And Defination

B.com 1st Year Suspense Account Trial Balance Profit and Loss Account

Follow Us on Social Platforms to get Updated : twiter, facebook, Google Plus